「資産1000万円」という響きには、どこか一つの大きな山を登り切ったような、得も言われぬ安心感があります。

かつての日本において、この大台は一つの到達点であり、銀行に預けておけば「将来の備え」として十分な役割を果たしてくれると考えられてきました。

しかし、2026年という現代を生きる私たちにとって、その中身が「現金」なのか「多様な資産」なのかは、10年後、20年後の人生の質を左右する大きな分岐点となる可能性があります。

かつてのデフレ下では、現金は「名目上も実質上も価値が守られる資産」として機能していました。

しかし、その前提は今、構造的な変化の中で見直しを迫られています。

今回は、円の購買力の変化と、避けて通れない人口動態の課題を背景に、私たちがこれからどう向き合っていくべきかを深く考察します。

1. 「目減りする1000万円」の正体

まず私たちが整理すべきなのは、「通帳の数字が変わらないこと」と「資産の価値が変わらないこと」は必ずしも同じではないという点です。

銀行口座に刻まれた「10,000,000」という数字は、引き出さない限り明日も、そして10年後も1000万円のままです。

これを「名目価値」と呼びます。

一方で、そのお金で実際にどれだけの「モノ」や「サービス」を買えるかという指標を「実質価値(購買力)」と呼びます。

生活の質を維持するために本当に重要なのは、この「購買力」の維持に他なりません。

インフレがもたらす「静かなる侵食」の試算

2024年以降、日本経済は長らく続いたデフレから脱却し、物価と賃金が相関して動く局面へと移行しました。

日銀の見通しにおいても、物価上昇率は2%前後を意識する状況が続いています。

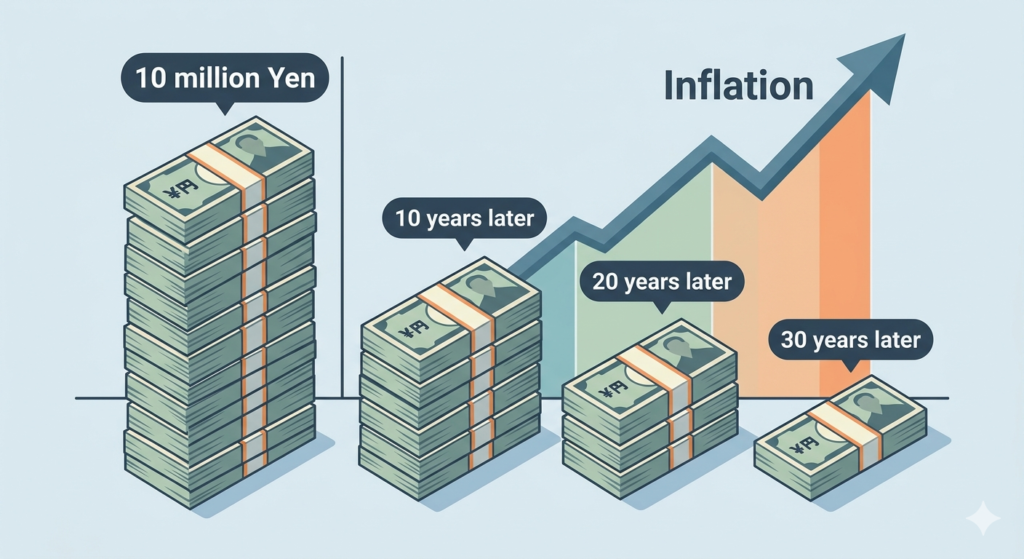

ここで、あくまで単純化したシミュレーションとして、もしインフレ率が年2%で推移し続けた場合、現在の1000万円の購買力がどのように変化するかを見てみましょう。

- 10年後: 約820万円相当

- 20年後: 約670万円相当

- 30年後: 約550万円相当

(※預金金利や税金を考慮しない単純計算上の数値です)

わずか2%の上昇であっても、30年という長期スパンで見れば、購買力は大きく低下する可能性があります。

通帳の数字は一円も減っていないのに、いざ使おうとした時には、かつて想定していた生活が送れない。

これこそが、低金利環境下で現金のみに依存することの「見えないリスク」といえます。

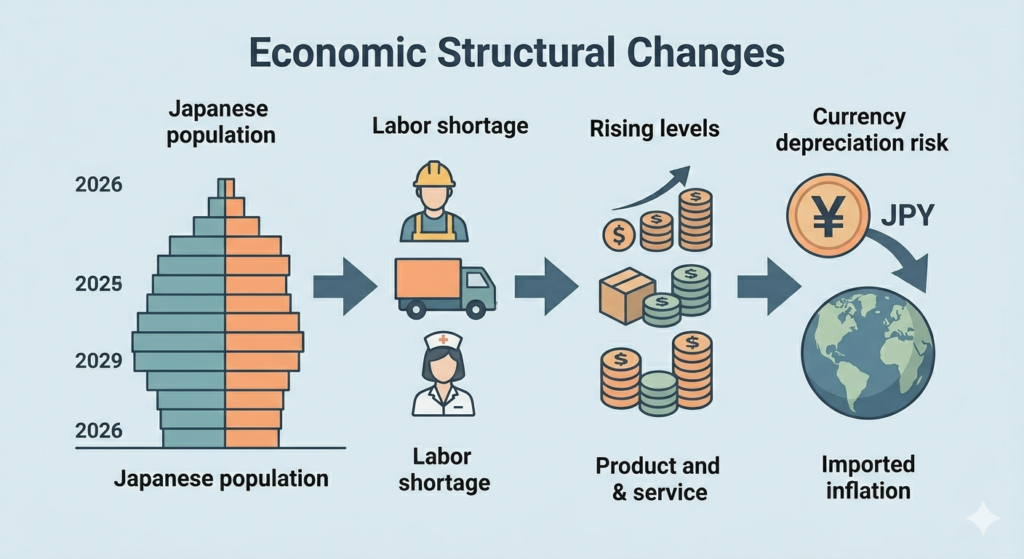

2. 日本円を取り巻く構造的な変化:生産年齢人口の低下

なぜ、現在の物価高や通貨の動きは一過性で終わらない可能性があるのでしょうか。

その背景には、日本の「生産年齢人口の低下」という、社会構造の根本的な変化があります。

労働力不足がもたらすコストの変化

15歳から64歳までの現役世代が減り続けることで、あらゆる業界で人手不足が深刻化しています。

建設、物流、介護、サービス業。

人手を確保するために企業は賃金を上げざるを得ませんが、それは同時にサービス価格や物流コストへの転嫁を促し、物価を底上げする要因となります。

これは単なる好況による物価高とは異なり、社会を維持するためのコストが上昇することで物価が押し上げられる「コストプッシュ」の側面を持っています。

通貨価値と為替の複雑な関係

長期的な視点では、生産年齢人口の減少は国内の消費や生産の活力を削ぎ、経済成長率を押し下げる圧力となり得ます。

為替レートは金利差や貿易収支、市場心理など多様な要因で変動するため、一概に「円安=国力の低下」と決めつけることはできませんが、通貨としての相対的な地力が試されている局面であることは否定できません。

円の価値が下がれば、輸入に頼るエネルギーや食料品の価格はさらに上昇しやすくなります。

この状況下で「全資産を日本円のみ」で持つことは、結果として日本の物価変動や為替リスクを一手に引き受ける「集中投資」のような状態になっている、と考えることもできるのです。

3. 「どう持つか」が将来の選択肢を広げる

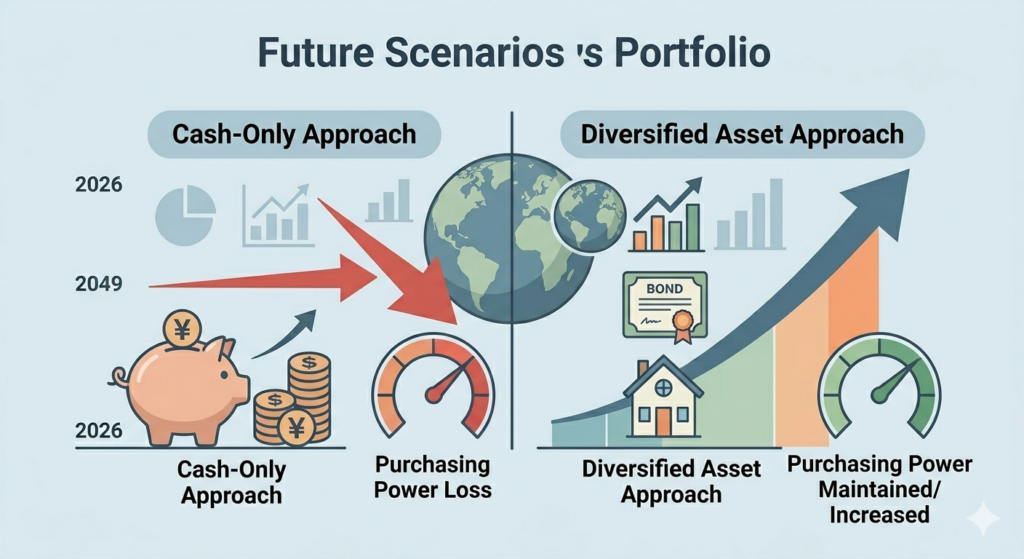

では、「現金1000万 vs 株式1000万」という持ち方の違いが、私たちの将来にどのような影響を与えるのでしょうか。

預貯金1000万円の「役割」と「限界」

預貯金には「高い流動性(いつでも引き出せる)」と「元本保証」という、何物にも代えがたいメリットがあります。

特にリタイア後の生活においては、急な医療費や介護費、あるいは相場急落時の生活費を支える「守りの要」です。

ただし、預貯金は「増やすための手段」というよりは、「短期的に使う予定があるお金を安全に置いておく場所」へと、その定義を捉え直すことが、インフレ時代には必要かもしれません。

株式・投資信託1000万円の「期待」と「リスク」

株式は「企業の所有権」です。優秀な企業はインフレ局面において、価格転嫁や経営努力によって利益を確保しようと動くため、株価は長期的にはインフレに対する有力な耐性を持つとされています。

特に、新NISAなどを通じて世界各国の企業へ分散投資をしている場合、それらは「外貨建て資産」としての側面も持ちます。

- 円安局面: 外貨建て資産の評価額が円建てで上昇し、輸入物価高へのヘッジとなる。

- 世界経済の成長: 企業の成長に伴い、長期的な資産成長が期待できる。

もちろん、株式には元本割れのリスクがあり、短中期的には大きく値を下げることもあります。

しかし、長期的な購買力維持という観点では、現金の弱点を補完する重要なパートナーとなります。

4. 私たちが取るべき「3つの現実的なアクション」

リタイアを見据えた、あるいは既にリタイアした世代にとって、資産の急激な変動は避けたいものです。

そこで、バランスの取れた3つのステップを提案します。

① 資産を「時間軸」で色分けする(バケツ戦略)

1000万円を以下の3つの役割に分けて管理することを検討してみてください。

- 生活防衛バケツ(現金): 2年〜数年分程度の生活費。相場の変動に関わらず、安心して日々の暮らしを送るための資金です。

- 中期バケツ(債券・現金): 5年〜10年以内に使う予定があるまとまった資金。大きな変動を避けつつ、インフレへの最低限の抵抗を試みます。

- 成長バケツ(株式・投資信託): 10年以上使う予定のない余剰金。世界経済の成長の波に乗せ、将来の購買力低下を防ぐための「種」です。

② 人的資本と「稼ぐ力」をアップデートし続ける

金融資産の運用以上に確実なリターンをもたらすのが、自分自身のスキルや健康です。

新しいテクノロジーを学び続け、社会との接点を持ち続けることは、金銭的な収入だけでなく、精神的な安定(資産)にも繋がります。

③ ポートフォリオの「多角化」を意識する

特定の国や通貨に依存しすぎない「分散」を意識しましょう。

- 日本円: 日本国内での日々の決済と安心の基盤。

- 全世界の資産: インフレへの対抗手段としての海外株式や投資信託。

- 実物資産: 必要に応じて金(ゴールド)などを検討し、通貨価値の変動に備える。

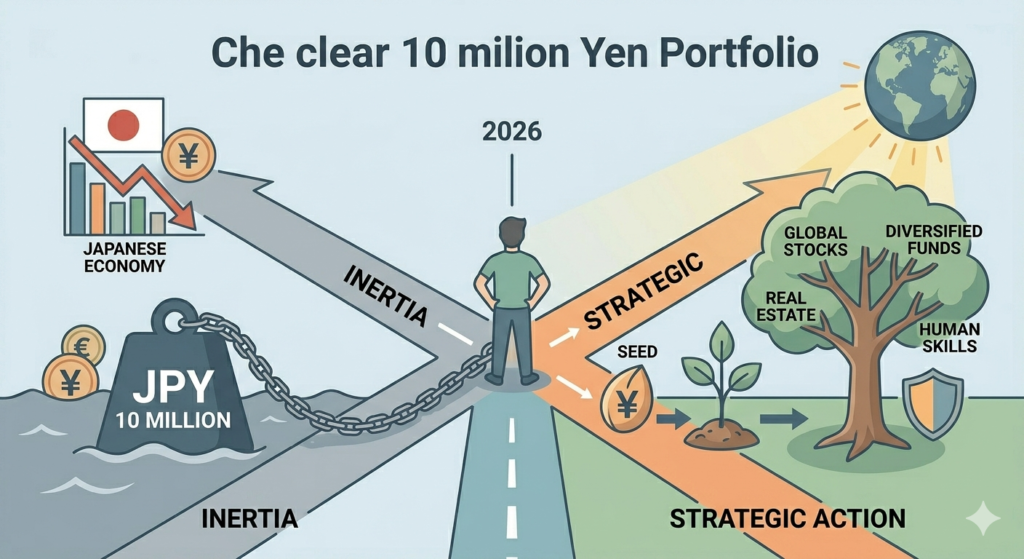

5. 資産1000万円を「種」にするか「重り」にするか

1000万円という資産は、扱い方次第であなたの未来を支える「種」にもなれば、変化への対応を遅らせる「重り」にもなります。

「投資は不確実で怖い」と感じるのは自然な防衛本能です。

しかし、今の時代において最も注意すべきは、「何もしないことで資産がゆっくりと溶けていくリスク」に無自覚であることかもしれません。

数字を維持することに固執し、その裏側にある購買力の低下を看過してしまうのは、長期的な視点では大きな損失に繋がりかねません。

結論:変化を味方につける知恵を

私たちは今、大きなパラダイムシフトの中にいます。

かつての「預金一辺倒が正解」だった時代は終わり、自らの意思で「資産を適切に配置する」ことが求められる時代になりました。

1000万円を「いくら持っているか」という過去の成果として眺めるだけでなく、それを「どう配置し、これからの自分をどう支えさせるか」という未来のデザインとして捉え直してみてください。

正しく理解し、過度に恐れず備えること。

世界経済の成長の波に自分の資産をそっと乗せていく。

その冷静で賢明な決断が、10年後、20年後のあなたと、あなたの大切な家族の暮らしを守る、揺るぎない盾となるはずです。

コメント