1. 「1ドル=〇〇円」の数字に惑わされてはいけない

ニュースで「1ドル=150円台」や「160円突破」という言葉を聞かない日はありません。

しかし、私たちが本当に直視すべきなのは、対ドルだけの相場ではなく、円という通貨の「真の実力」です。

今、経済の専門家たちが強い危機感を持って注視している指標があります。それが「実質実効為替レート」です。

「実質実効為替レート」とは何か?

これは、ドルだけではなくユーロや人民元など、多くの主要通貨を相手にした「円の総合力」を示す指標です。

さらに重要なのは、「物価の変動」も考慮に入れているという点です。

簡単に言えば、「世界中のモノやサービスを、日本円でどれだけ買えるか?」という、円の『お買い物する力(購買力)』を表しています。

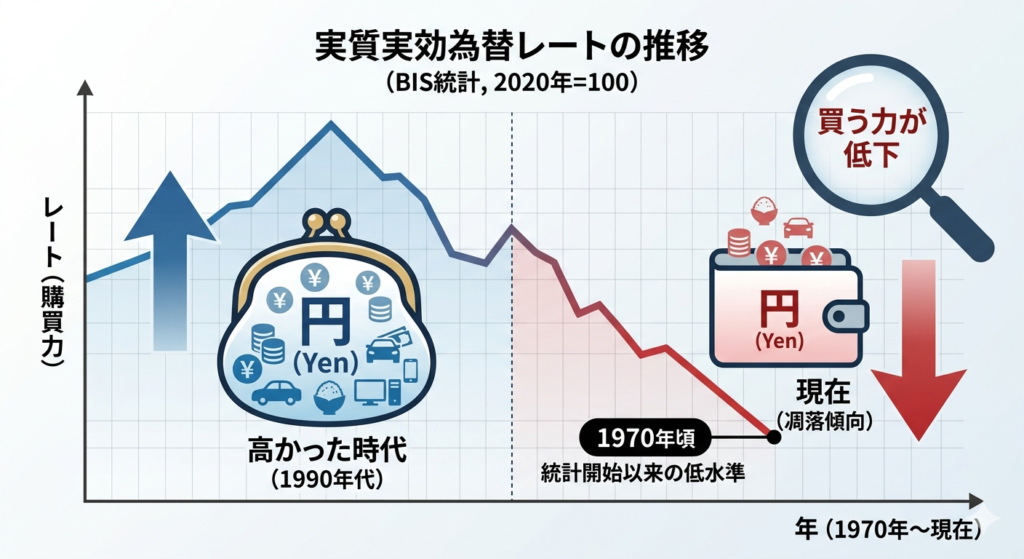

国際決済銀行(BIS)の統計によると、この数値は2024年3月時点で66.33。

これは、統計が始まった約56年前(1970年頃)の水準を下回るという歴史的な低水準です。

1970年といえば、1ドル=360円の固定相場制だった時代。

当時よりも現在の円の方が、世界的な購買力が低いという事実は、私たちに大きな衝撃を与えています。

2. なぜ、日本円の「お買い物する力」はここまで凋落したのか?

1995年のピーク時には、現在の約3倍ものパワーを誇っていた日本円。

なぜこれほどまでに「弱く」なってしまったのでしょうか。

その背景には、構造的な3つの要因があります。

① 「物価が上がらない国」だったツケ

この30年間、世界各国では物価も賃金も2倍、3倍と上昇してきました。

しかし、日本は長らく「デフレ(物価停滞)」が続きました。

「物価が上がらないのは良いことだ」と思われがちですが、世界から見れば「日本の価値だけが取り残された」ことを意味します。

実質実効レートは、他国より物価上昇率が低いと低下する特徴があるため、この停滞が円のパワーを削ぎ落としたのです。

② 埋まらない「金利の差」

米国をはじめとする海外諸国は、インフレを抑えるために金利を引き上げました。

一方、日本は長らく低金利政策を続けています。

投資家にとって、持っているだけで利息がつく「ドル」と、利息がつかない「円」。

どちらが魅力的かは明白です。

この金利差を背景に、世界中で「円売り・ドル買い」が加速しました。

③ 国力の低下と財政への懸念

少子高齢化による労働力不足や、イノベーションの停滞など、日本経済そのものの「稼ぐ力」が弱まっているという見方もあります。

また、積極的な財政出動(お金をたくさん使う政策)による財政悪化への懸念も、投資家が日本円を売る一因となっています。

通貨の価値とは、その国の「信頼のスコア」でもあるのです。

3. 私たちの生活に忍び寄る「負の連鎖」

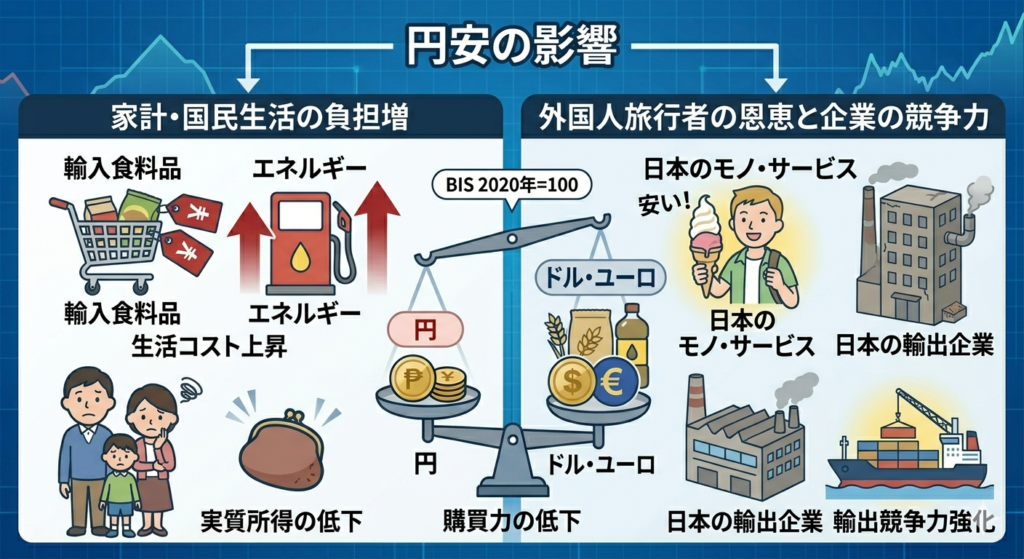

「円安になれば輸出企業が儲かるから、日本経済にはプラスだ」という説もかつてはありました。

しかし、現在の日本においてはその恩恵よりも、生活へのデメリットが重くのしかかっています。

- 輸入インフレの直撃:

日本はエネルギー(原油・天然ガス)や食料品の多くを海外に依存しています。

円の購買力が落ちれば、同じ量のガソリンや小麦を買うためにより多くの円を支払わなければなりません。

これが私たちの家計を圧迫している物価高の正体です。 - 「安い日本」による買い負け:

海外の買い手との競り合いに負け、必要な資源や食材が日本に入ってきにくくなる「買い負け」も起き始めています。 - 海外との距離:

かつては身近だった海外旅行や海外製品が、今や「手の届きにくい贅沢品」になりつつあります。

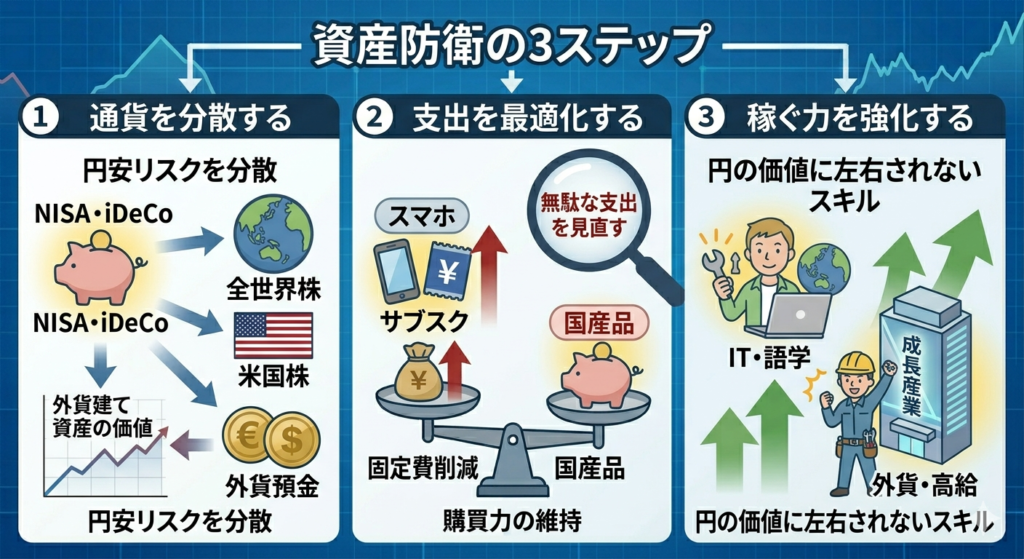

4. 私たちが今すぐ取るべき「資産防衛」3つのステップ

円の価値が下がっているということは、「銀行に円だけを預けておくこと」が、世界基準では資産を減らしているのと同じだという厳しい現実を突きつけています。

私たちはどのように自分たちの生活を守ればよいのでしょうか。

ステップ①:資産の「通貨」を分散する(守りの要)

特定の通貨、つまり「日本円」だけに資産を集中させるのはリスクです。

- 新NISAやiDeCoを活用: 全世界株(オール・カントリー)や米国株などの投資信託を保有することは、間接的に「外貨」を持つことと同義です。

円安が進んでも、外貨建て資産の評価額が上がるため、円安によるダメージを相殺(ヘッジ)できます。 - 外貨預金の検討: ただし、外貨預金には為替手数料がかかるため、コストの低いネット銀行などを賢く選ぶことが重要です。

ステップ②:支出の構造を見直す

物価高は今後も続く可能性があります。

無駄な支出を削り、インフレに強い家計を作ることが先決です。

- 固定費の徹底見直し: スマホ料金、不要なサブスク、保険料。

これらを見直して浮いたお金を投資に回すことが、将来の「購買力」を守る種銭になります。 - 消費の取捨選択: 円安の影響を受けやすい輸入品ばかりに頼らず、質の高い国産品を応援するなど、賢い消費者としての選択が求められます。

ステップ③:自分自身の「稼ぐ力」をグローバルに広げる

究極の防衛策は、円の価値に左右されない「個人のスキル」を磨くことです。

- ITや言語スキルの習得: インターネットを通じて海外の仕事を請け負うことができれば、外貨で報酬を得ることも可能です。

- 成長産業へのシフト: 物価高に合わせて給与を上げられる力のある企業や業界へ身を置くことも、立派な資産防衛です。

5. 変化を恐れず、賢く生き抜く

「56年前の水準まで円が弱くなった」という事実は、私たちが信じてきた「強い日本」の前提が崩れたことを示しています。

しかし、過度に悲観する必要はありません。

大切なのは、「円建ての常識」を捨てて、世界を俯瞰した視点を持つことです。

通貨を分散し、知識を蓄え、自らの価値を高める。

この変化の波を「これまでのやり方を見直すきっかけ」と捉えることができれば、必ず道は開けます。

「安い日本」を嘆くのではなく、「変化に対応できる自分」へ。

今日から一歩、踏み出してみませんか。

用語解説:実質実効為替レート

- 実質: 物価指数の差を調整したもの(物価が高い国との比較など)。

- 実効: ドルだけでなく、主要な貿易相手国の通貨を考慮したもの。

つまり、「世界中の市場において、日本円という財布にどれだけのパワーがあるか」を総合的に測るための温度計のような数字です。

コメント