近年、未成年を対象とした資産形成支援制度が拡充され、子どもの将来のために非課税枠を活用して資金を準備する親御さんが増えています。

「国が推奨している制度なのだから、非課税枠を埋めるのは当然の権利だ」と考えるのは自然なことです。

しかし、ここに税務上の「大きな落とし穴」が潜んでいることをご存知でしょうか。

「国が勧めているのだから、言われた通りに枠を埋めれば安心」

そう思って機械的に子どもの口座にお金を振り込み続けていると、数年後、あるいは数十年後の相続時に、「これは子どもの金ではなく、親の金だ」「多額の贈与税(あるいは相続税)を払え」と指摘されるリスクがあるのです。

今回は、制度の矛盾を整理しつつ、私たちがどうやって子どもの資産を法的に守り抜くべきか、その具体的な防衛策を徹底解説します。

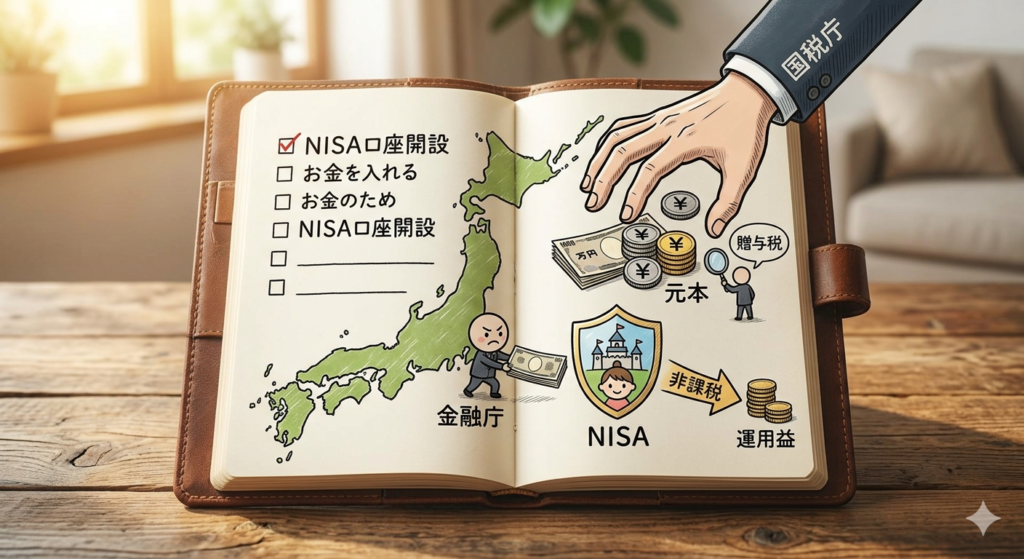

1. なぜ「国が勧める制度」に税務リスクがあるのか?

まず、私たちが直面しているのは、日本における「縦割り行政の不条理」です。

- 投資促進の視点(金融庁): 「貯蓄から投資へ!子どもの将来のために早期の資産形成を!」と、利用しやすさを優先して制度を広めます。

- 徴税の視点(国税庁): 「運用益の非課税は認めるが、元本となる資金の移動は『贈与』だ。

ルール通りに税金はもらう」と、厳格な法解釈を崩しません。

利用者は「国が勧める制度だから安心」と思って乗っかりますが、「運用益の非課税(NISA)」と「贈与の非課税(110万円枠)」は全く別のルールとして扱われます。

ここを混同していると、思わぬところで足をすくわれることになります。

特に警戒すべきは、「定期贈与(連年贈与)」という理屈です。

例えば、年間一定の枠を10年にわたって埋め続けようとした場合、税務署はこう疑ってきます。

「あなたは最初に『10年かけて合計額を渡す』という約束をしたんでしょ? だったら、それは毎年の贈与ではなく、初年度に総額を受け取る権利を贈与したのと同じだから、一括で贈与税をかけます」

納得しがたい理屈ですが、彼らは「形式」が整っていない資金移動を容赦なく叩いてくるのです。

2. 最大の敵は「名義預金」という判定

定期贈与以上に恐ろしく、かつ指摘されやすいのが、「名義預金」とみなされることです。

これは、「子どもの名前を借りているだけで、実質的には親の金だ」と判定されるケースを指します。

未成年口座である以上、親が管理せざるを得ない仕組みになっていますが、税務署は以下の点から「親の金」であると断定してきます。

- 印鑑の共通化: 子どもの口座の印鑑が、親の銀行印と同じである。

- 管理の実態: 通帳やカードを親が管理し、子どもがその存在すら知らない。

- 不透明な資金移動: 親の口座から「現金」を引き出し、子どもの口座に「現金」で入金している。

この判定を受けると、子どもの口座でどれだけ運用益が出ていても、それは「親の資産」として扱われます。

将来、親に相続が発生した際に、ごっそり相続税の対象に組み入れられてしまうのです。

さらに、改正税法により、亡くなる前「7年分」の贈与は相続財産に持ち戻して加算されるルールとなっており、早めに対策を完了させる重要性が増しています。

3. 税務署を黙らせる「5つの防衛術」

では、私たちはどうすればいいのか。感情的に反発するのではなく、「彼らが文句の付けようがない完璧な形式」を整えることが唯一の解決策です。

① 毎年「贈与契約書」を作成する

「最初に一括で約束した(定期贈与)」と言わせないために、毎年、その都度「今年の資金について合意した」という契約書を作成します。

子どもが幼く署名できない場合は、親権者が代理で署名捺印を行います。

この「毎年の独立した合意」の積み重ねが、定期贈与の疑いを晴らす最強の証拠になります。

② 資金移動は必ず「銀行振込」で

現金手渡しは絶対に避けてください。

親の口座から子どもの口座へ直接振り込みます。

この際、振込の依頼人名を「パパより」とするのではなく、摘要欄に「202X年分贈与」とメモを残しておくと、後から見返した際も明確な証拠となります。

③ 印鑑・通帳の「管理」を明確に分ける

子どもの口座を作る際は、必ず親の銀行印とは別の印鑑を用意してください。

また、子どもが判別できる年齢になったら、通帳の存在を教え、「これはあなたのための資産である」と認識させる実績を作ってください。

④ 「決まった数字」をあえて崩す

毎年きっちり同じ金額を、同じ日に振り込むと「分割払い」の印象を与えます。

ある年は100万円、ある年は80万円、ある年は111万円(あえて少額の贈与税を申告・納税し、税務署に受理された記録を作る)といった具合に、「毎年、親がその時の状況を見て決めている」という実態を作ります。

⑤ 運用の実績を「子ども本人のもの」にする

子どもがある程度の年齢に達したら、口座から資金の一部を本人の教育費や習い事の月謝に充てるなど、「子ども自身の便益のために使われた実績」を作っておくと、名義預金という指摘を退ける強力な根拠になります。

4. まとめ:不親切な制度には「形式」で対抗する

「子どもの将来を願ってやっていることなのに、なぜここまでしなければならないのか」という不満は当然です。

しかし、日本の税制は極めて形式主義的であり、性悪説に基づいて運用されています。

特に、計画的に資産形成を行おうとする層に対して、税務当局は常に厳しい目を向けています。

「国が勧めるシステムを最大限活用しつつ、国が突いてくる穴を書類で塞ぐ」

この二段構えこそが、子どもの資産を守り抜くための必須スキルです。

子どもが自立したとき、親が残してくれた資産と、毎年積み重ねられた契約書の束を見て、「親がこれだけ真剣に自分の未来を守ってくれたのだ」と理解するはずです。

納得がいかない仕組みであっても、一年に一度の「形式的な手続き」を淡々とこなすこと。

それが、大切な家族の資産を国に横取りさせないための、最も賢明な戦い方です。

コメント