金融・資産運用の世界で、今最も注目と警戒を同時に集めているのがプライベート・クレジットです。

その市場規模は2026年現在、世界で2兆ドル(約300兆円)を突破し、さらに拡大を続けています。

「プロ投資家の話で自分には関係ない」と思われがちですが、実は私たちの年金や将来の景気動向とも密接に関わっています。

今回は、この巨大市場の仕組みと、専門家が注視する「見えにくいリスク」について分かりやすく解説します。

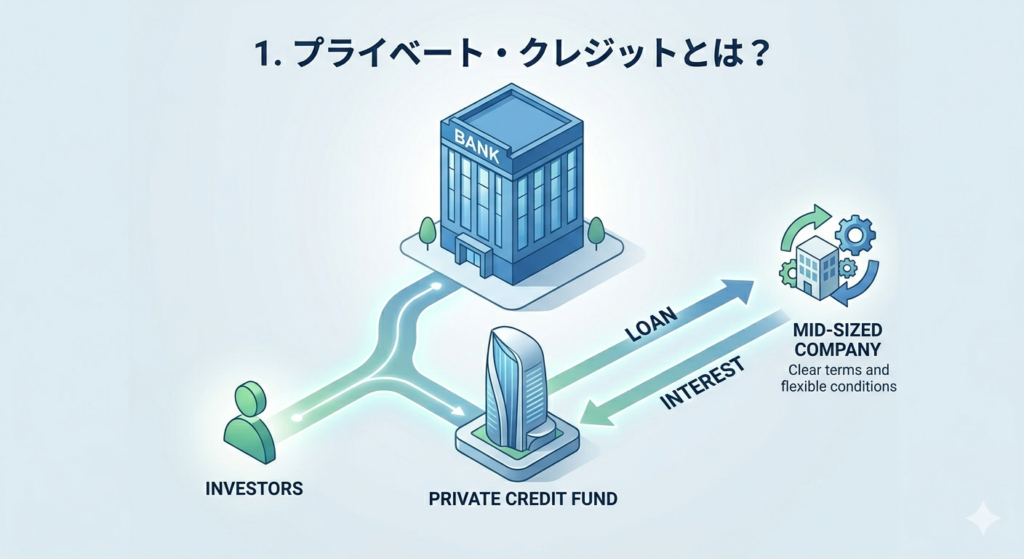

1. プライベート・クレジットとは?(銀行に代わる新しい資金供給)

一言で言えば、「銀行ではない投資ファンドが、企業に対して直接融資を行う仕組み」のことです。

通常、企業が大きな資金を借りる際は「銀行」を頼ります。

しかし、リーマンショック以降、銀行への規制が強化され、中堅企業などが十分な融資を受けにくい状況が生まれました。

その隙間を埋めるように、投資家から集めた資金を直接企業へ貸し出す「プライベート・クレジット(非銀行金融)」が急成長したのです。

- 主な貸し手: 資産運用会社(ブラックストーンやアポロなどの大手から専門ファンドまで多様)

- 主な借り手: 銀行融資だけでは不十分な中堅企業や、柔軟な融資条件を求める企業

- 特徴: 審査が迅速でオーダーメイドな契約が可能。

その反面、金利は銀行融資よりも高めに設定される傾向があります。

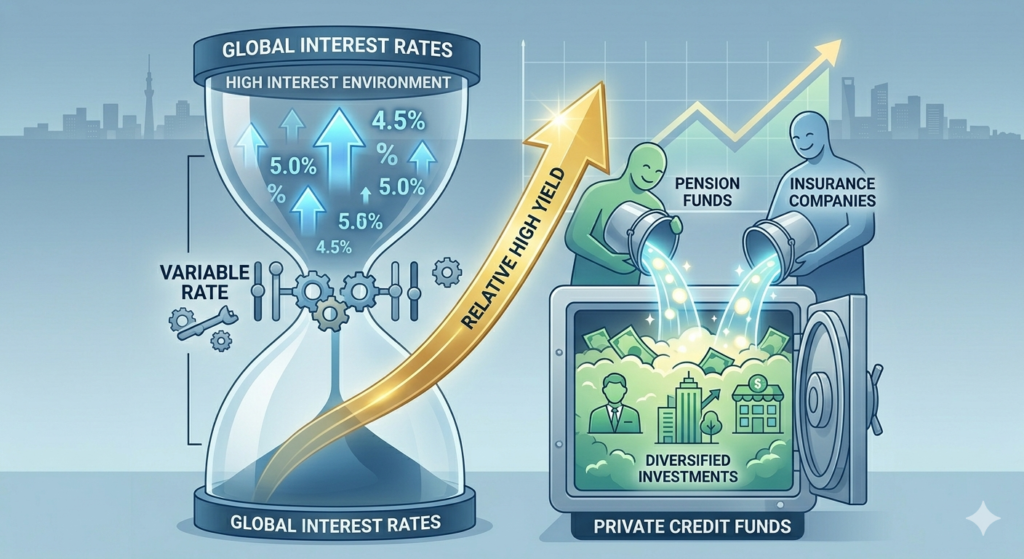

2. なぜ今、2兆ドル規模まで急拡大しているのか?

最大の要因は、投資家から見た「相対的な利回りの高さ」です。

近年の世界的な高金利環境において、多くのプライベート・クレジットは「変動金利」を採用しています。

世の中の金利が上がれば収益も増えるため、インフレ局面でもパフォーマンスを維持しやすいという特徴があります。

「安定した利回りを確保したい」と考える年金基金や保険会社などの機関投資家にとって、この仕組みは非常に魅力的な投資先として映り、巨額の資金が流れ込む結果となりました。

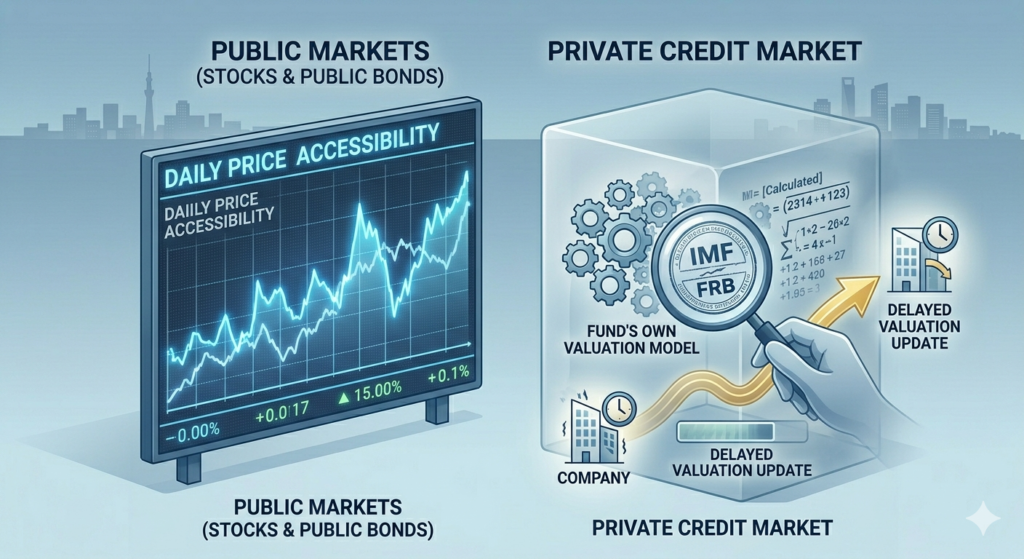

3. 「透明性の欠如」という構造的な課題

しかし、この市場には無視できない懸念点があります。

それが、公的機関も指摘する「透明性の低さ」です。

リスクの実態が見えにくい

株や公募社債(誰でも買える債券)であれば、市場で毎日価格が決まります。

しかし、プライベート・クレジットは貸し手と借り手の「一対一の契約」です。

もし借りている企業の経営が悪化していても、ファンド側が独自のモデルで資産価値を評価しているため、すぐには価格(帳簿)に反映されないことがあります。

この「評価の遅れ」が、リスクの実態を外部から見えにくくしている要因の一つです。

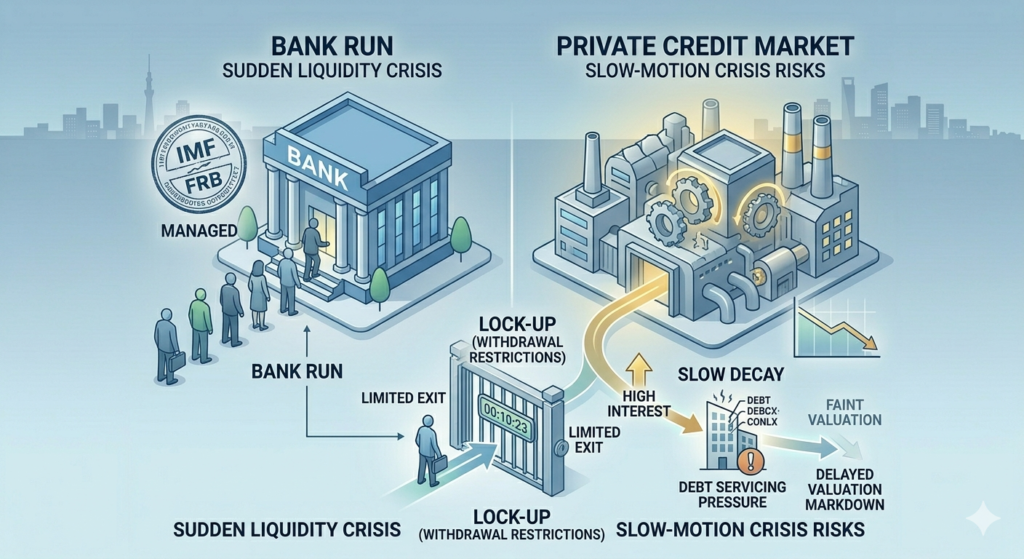

4. 警戒されるリスク:リーマンショックとは何が違うのか?

「次の金融危機の火種になるのでは?」という議論がありますが、IMF(国際通貨基金)などの見解では、リーマンショックのような「一晩で全てが崩壊するパニック」とはタイプが異なると分析されています。

「流動性の低さ」という逃げ場のなさ

リーマンショック時は、銀行から預金が一斉に引き出されるようなパニックが起きました。

対して、プライベート・クレジットは通常5〜10年の長期契約であり、投資家も簡単には解約できない「ロックアップ(解約制限)」が設けられています。

このため、急激な投げ売りは起きにくい構造ですが、裏を返せば「景気が悪化しても、投資家はすぐに資金を引き揚げられない」という流動性の欠如を意味します。

「スローモーションの危機」への懸念

専門家が最も警戒しているのは、爆発的な崩壊ではなく、「じわじわと経済を冷やしていく連鎖」です。

- 利払い負担の増大: 高金利が長く続くと、借り手企業の返済負担が限界に達します。

- 損失の顕在化: 水面下で条件変更(返済の先延ばしなど)が行われますが、やがて限界を迎え、ファンドの評価損として表面化します。

- 信用収縮の波及: 損失を警戒した投資家が慎重になり、新規の融資が止まります。

これが実体経済の活力を奪い、景気後退を長引かせる要因になり得ます。

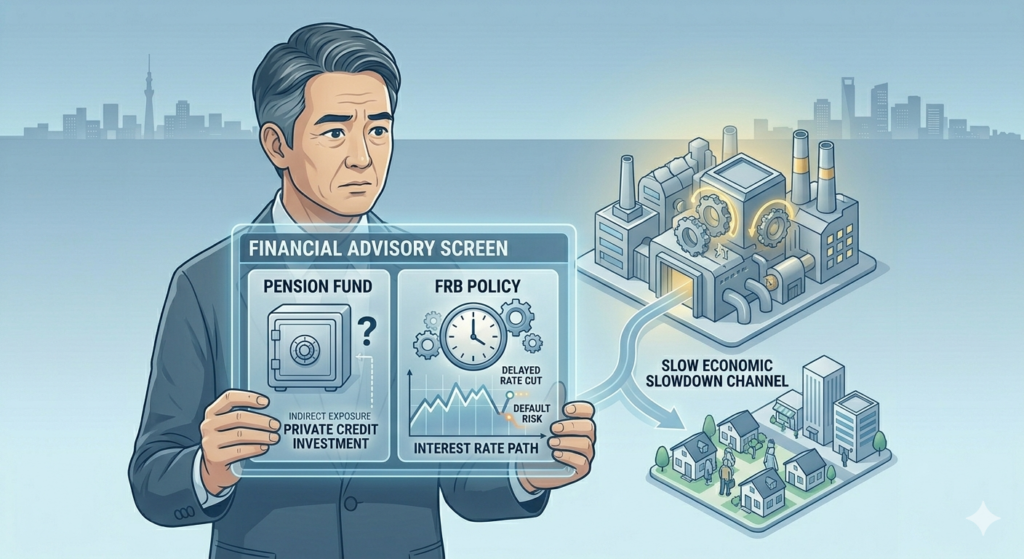

5. 私たちの生活への影響と注視すべきポイント

直接投資をしていなくても、以下の動向には注目しておきましょう。

- 公的年金の運用状況: 私たちの年金も、分散投資の一環としてこの市場に資金を振り向けている可能性があります。

- 主要中央銀行の政策: 利下げのタイミングが遅れるほど、借り手企業の倒産リスクは高まり、市場全体に下押し圧力がかかります。

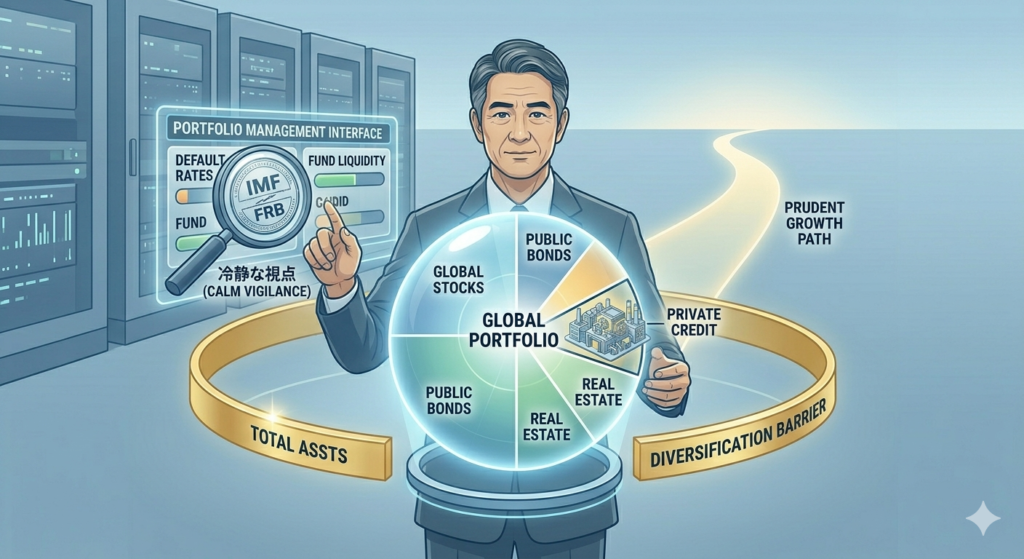

6. まとめ:冷静な視点で市場を観察する

プライベート・クレジットは、銀行がカバーしきれない資金需要を支える「現代金融の重要なインフラ」としての役割を果たしています。

決して不当な仕組みではありません。

しかし、「高い利回りには、相応の流動性リスクや不透明性が伴う」という投資の鉄則を忘れてはいけません。

今後、ニュースで「プライベート・クレジットの格下げ」や「大手ファンドの解約制限」といった話題が目立つようになれば、それは金融市場の潮目が変わる重要なシグナルです。

資産運用においては、特定の波に乗りすぎず、常に冷静な視点でポートフォリオを分散させておくことが、大切なお金を守る鍵となります。

おわりに

金融の歴史は「利便性の高い新しい仕組み」が普及し、それが「過剰な期待」を生み、予期せぬ場所から調整が入る、というプロセスの繰り返しです。

正しい知識を持ち、市場の動きを注視し続けることが、資産を守り育てる第一歩となります。

コメント