今回は配当金の課税についての話になります。

(投資信託の場合の呼称は分配金ですが面倒なので配当金で統一します。)

日本の国内株式を保有して配当金を貰った場合、20.315%の税率で課税されます。

内訳としては、所得税・復興特別所得税15.315%、住民税5%となります。

米国株など外国株を持っている場合は、外国税10%も課税されます。

なんだよ米国株は併せて30%も課税されるのかよ、と思うかもしれませんが、実質的には外国税10%を引かれたあとの金額に国内課税20.315%が課税されるので、約28.3%の税金が掛かることになります。

30.315%課税されるわけではないので、注意が必要ですね。

新NISAの枠では国内課税分は非課税になりますが、外国税は非課税対象外なので外国税10%はどうしても掛かってしまいます。

外国税を少しでも安くする方法として、確定申告時に外国税額控除制度を利用する方法があるんですが、この方法を使えるのは特定口座で運用している商品のみでNISA口座では対象外なんです。

なので、NISA口座での外国税は運用コストの一部として掛かるものと割り切って考えるしかないです。

投資信託の場合はどうでしょうか?

eMAXIS Slim 米国株式(S&P500) などは、配当金を出さずにファンド内で再投資されて基準価格がどんどん大きくなっているイメージですよね。

外国税ってどうなっているんでしょうか?

引かれてないんですかね?

実際には外国税が引かれたあとの配当金が再投資されて基準価格が上がっています。

そして、外国税は引かれますが、国内課税はされていないようなのです。

NISA口座であればもちろん国内非課税ですが、特定口座で運用していても投資信託内部で自動で再投資される配当金には国内課税はされていないようなのです。

だから、特定口座の場合は投資信託売却時の利益分のみに国内課税されるのです。

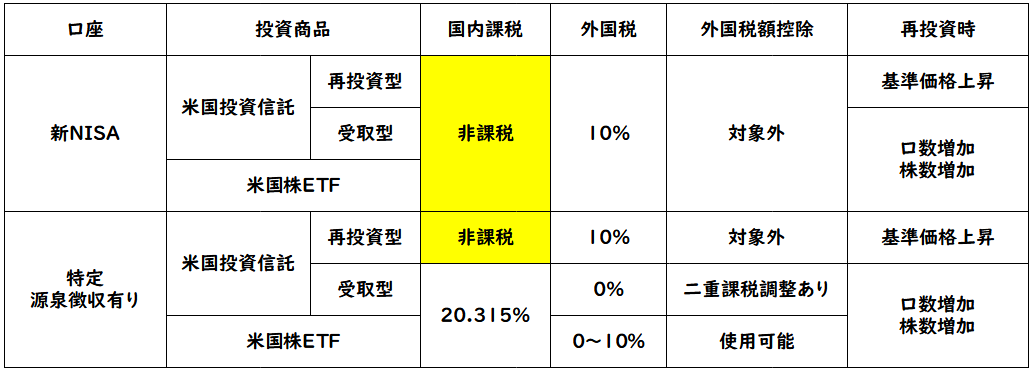

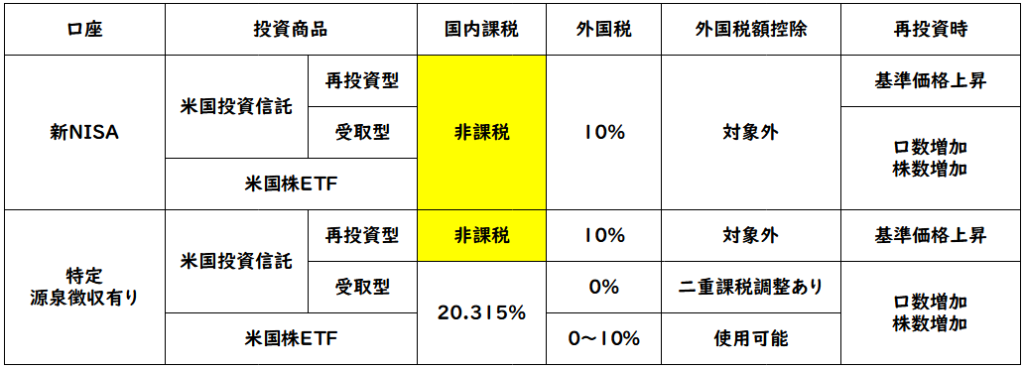

口座と投資商品別の配当金の課税のまとめです。

配当金を再投資するときにNISA枠を使ってしまうものや、売却時の利益に課税されるものなどありますので注意して下さい。

色々と比較すると、NISA枠内で米国インデックス投資をするのが課税の面でもいかに優遇されているのか分かると思います。

お金は自由の土台です。そして自由に生きるためにはお金は避けて通れない話題であり、お金がなければ自由には生きられません。

学んで、行動して経済的自由への道を切り開いて、自分が自分らしく生きるために人生を構築していきましょう!

コメント