「子供の教育資金、今のままで足りるかな?」

「将来、子供がお金で苦労しないようにしてあげたい」

そんな親御さんにとって、待望の新制度が動き出します。

2027年(令和9年)1月1日からスタートが決定した「こどもNISA」です。

かつてのジュニアNISAの弱点を克服し、非常に使いやすく進化したこの制度。

その驚きのポテンシャルと活用法を、投資に馴染みがない方にも分かりやすく解説します。

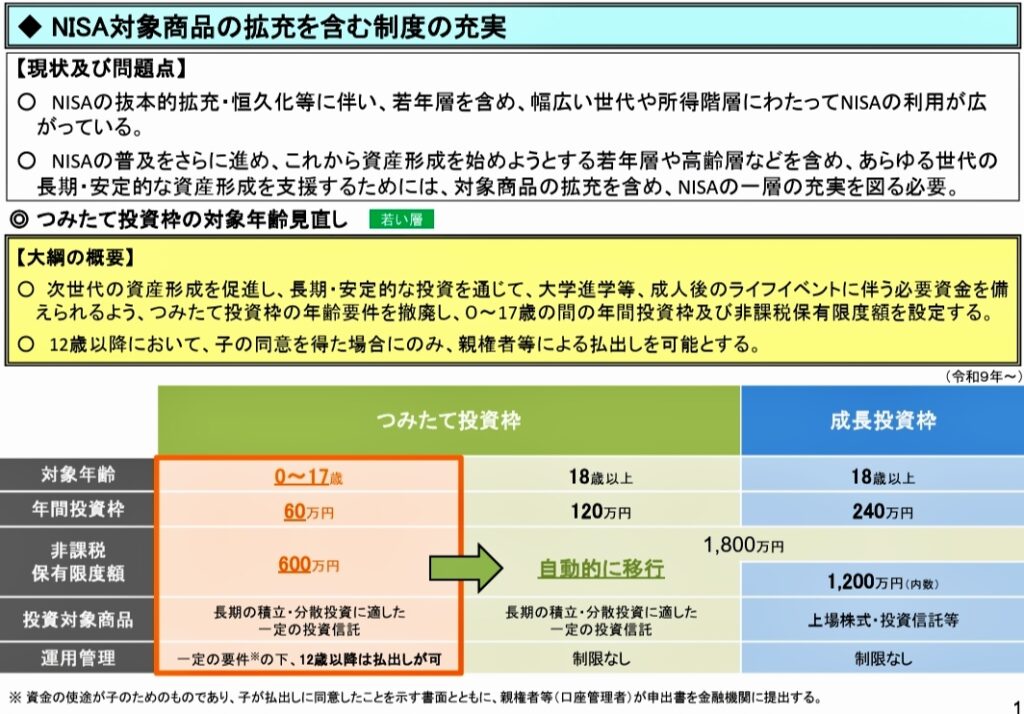

1. こどもNISAの仕組み:ここが「神改正」!

これまでのNISAは18歳以上の成人しか利用できませんでしたが、ついに0歳から口座が開設できるようになります。

基本ルール

- 対象: 0歳〜17歳の未成年

- 投資枠: 年間60万円(毎月5万円まで)

- 非課税総枠: 最大600万円

- 18歳での自動移行: 18歳になると、手続きなしでそのまま「大人のNISA(つみたて投資枠)」へ資産が引き継がれます。

以前の制度より格段に便利になったポイントです。

【重要】引き出し制限について

こどもNISAは「長期安定的な資産形成」を目的としているため、原則として18歳になるまで引き出しが制限されます。

ただし、制度上は12歳以降に教育資金等の目的で、お子さん本人の同意と親権者の手続き(同意書の提出など)を経ることで払い出しが可能になる見込みです。

※災害などの緊急時は例外的にいつでも引き出しが認められます。

ボーナス設定や一括払いはできるの?

- 積立が基本、でもボーナス設定も可能: 基本は毎月の「定額積立」ですが、多くの証券会社では「ボーナス月設定」が利用できる見込みです。

お祝い金などを特定月にまとめて投資できます。 - 年初一括払いの考え方: 年間の投資枠60万円を1月に使い切る設定も可能ですが、価格変動リスクを抑えるため、初心者の方には毎月積立による「時間分散」が推奨されます。

2. 児童手当だけで「大学資金」は作れる?

2024年10月から、児童手当は所得制限が撤廃され、高校生まで支給されるようになりました。

これをそのまま「こどもNISA」で運用した場合をシミュレーションしてみましょう。

【児童手当の運用シミュレーション(年利5%想定)】

※第1子・第2子の場合(第3子以降は手当が月3万円に増額されるため、さらに有利になります)

- 0歳〜3歳(48ヶ月): 月1.5万円を積立

- 3歳〜15歳(144ヶ月): 月1.0万円を積立

- 結果:15歳(中学卒業)時点の資産額:約336万円(元本198万円+運用益138万円)

私立大学(自宅外通学)の目安は約700万円と言われています。

児童手当だけでは半分程度ですが、ここに毎月あと1万円〜1.5万円を上乗せして投資に回せば、15歳時点で700万円を準備することも現実的な目標になります。

3. 「月5000円」が5000万円に化ける「複利の魔法」

大学資金だけでなく、さらにお子さんの「一生の安心」を作ってあげる方法があります。

【長期運用シミュレーション(年利7%想定)】

- 0歳〜18歳まで: 毎月5000円を積み立てる(元本108万円)。

- 18歳時点: 資産は約210万円に成長。

- その後: 追加投資はせず、お子さんが65歳になるまで47年間放置して運用。

- 65歳時点: 資産額はなんと5000万円を突破します。

インフレ(物価上昇)を考慮し、年利から2%を差し引いた実質価値で計算しても約1700万円程度と試算され、老後資金の大きな柱になります。

「たった5000円」が、時間を味方につけることでお子さんの将来を劇的に変えるのです。

4. 【Q&A】投資初心者が知っておきたい疑問

- Q:親がすでにNISAをやっていても作れる?

- A:はい。 親の枠とは完全に別物として、お子さん1人につき1口座開設できます。

- Q:子供が複数人いる場合は?

- A:お子さんの人数分、口座を作れます。 それぞれの名前で公平に管理でき、資産の教育・贈与もスムーズです。

- Q:もし途中で暴落したら?

- A:焦って解約するのが一番の損失です。

10年、20年という超長期では、一時的な下落も回復する可能性が高い(※過去のデータより)ので、淡々と積み立てを続けましょう。

- A:焦って解約するのが一番の損失です。

5. 親から子へ贈る「最高のリテラシー」

こどもNISAの本当の価値は、お金そのもの以上に「教育」にあります。

大学生の約半数が借金(奨学金)を背負って社会に出る現代において、親が仕組みを作ってあげることは、お子さんの人生の選択肢を広げることに直結します。

【今すぐできる準備ステップ】

- 家計をチェックし、月いくら投資に回せるか決める。

- 未成年口座に対応した証券会社(SBI・楽天など)を調べておく。

- 将来の教育プランを家族で共有する。

「時間を味方につける」のが投資の鉄則です。

2027年のスタートに向け、今から素敵な未来への種まきを計画していきましょう!

※本記事のシミュレーションは一定の利回りを仮定した試算であり、将来の運用成果を保証するものではありません。また、制度の詳細は今後の公式発表により変更される可能性があります。

コメント