我が家の金融リテラシーはリベラルアーツ大学の影響を多分に受けています。

もともとは私一人で学んでいたんですが、妻も徐々に影響を受け始め、今では金融リテラシーの価値観もほぼほぼ近いものになっていると思います。

ちなみに配偶者と金融系価値観を共有する場合に使える手法として、節約系や金融系YouTube動画などを一緒に観るというのがあります。

特にGoogle TVなどを使ってリビングのテレビに動画を映して、時間のあるときに毎日一緒に観るのがオススメです。

動画の内容について意見交換などをすると更に効果的です。

そういう意味だとリビングのテレビの影響ってすごいんですね。

我が家で最初に行ったのは『楽天経済圏への移行』です。

楽天経済圏とは簡単に言えば、楽天のサービスを使い倒すといったところです。

楽天銀行の口座開設⇒楽天カード作成⇒楽天証券の口座開設⇒つみたてNISAの開始

生活に関係する支出を可能な限りで楽天カードに集約させます。

おそらく 水道料金以外はほとんど楽天カードに集約させることができます。

支出を一本化することでいままでの無駄な支出が見えてきます。

特に使っていないサブスクとか少額な保険とかですね。

この機会に解約してしまいましょう。

また携帯三大キャリアから楽天モバイルへの変更、楽天ポイントで支払えばほぼほぼタダで使用できます。携帯だけでも夫婦で年間10万円以上節約できます。

終身保険の解約、自動車任意保険は楽天損保に変更、

このあたりは一回変更手続きをしてしまえばあとは手間も掛かりません。変更しても生活満足度は変わりません。

日本は世界最強の保険とも言える国民皆保険制度があり民間保険は不要です。

どうしても必要な保険は、

自動車の任意保険、住宅の火災保険です。

なお、小さいお子さんがいて家計に十分な貯蓄がない場合は、少額の掛け捨ての生命保険に入った方がいい場合もあります。

まずは生活費をスリム化し 筋肉質な家計にしていくことが大切です。

そうやって残ったお金は貯蓄と資産形成(つみたてNISAなどに)に充てます。

ある程度のお金が貯まったら先ほどの 少額の生命保険も不要になります。

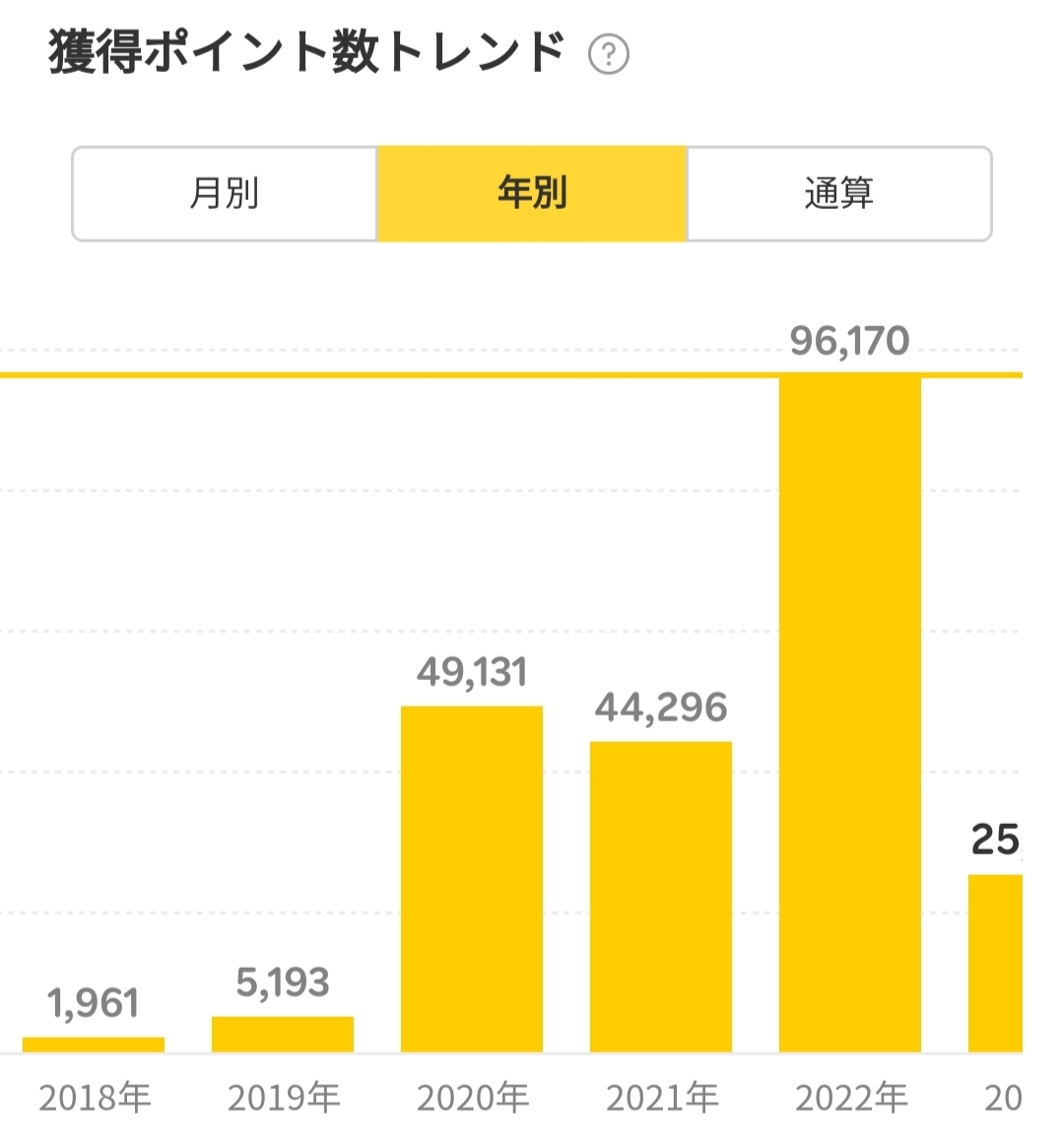

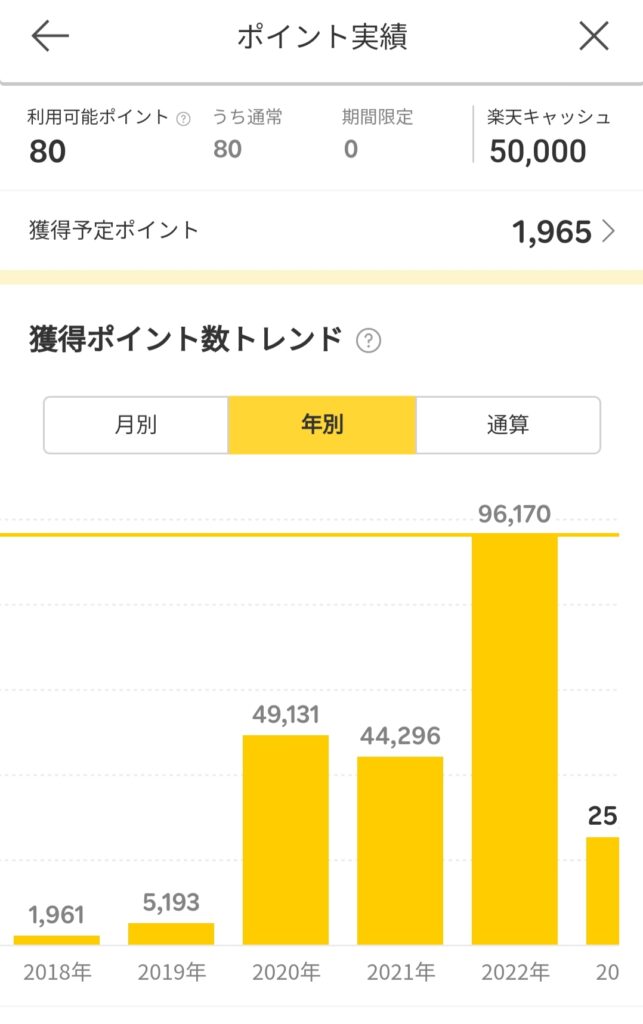

我が家の楽天ポイント獲得実績です。

楽天経済圏に移行した 2020年より 急激に獲得ポイントが増加しております。

勤め人特有のラットレースから抜け出し、経済的基盤を作るためには こういったことから行動していきましょう。

まずは行動していかないことには何も始まりません。

行動するのが難しいのは分かります、私も楽天経済圏に移行するのには1年近くかかりました。

今となってはもっと早くからやっておけばよかったとの後悔が強いです。

まずは今の自分を変えることから 行動していきましょう!