「元本保証だから安心」

「生命保険料控除で節税になるから」

「自動引き落としで勝手に貯まるし……」

そんな理由で、毎月数万円を「個人年金保険」や「養老保険」にコツコツと払い込んでいませんか?

もしあなたが「将来の老後資金のために、良かれと思って貯蓄型保険を選んでいる」のだとしたら、少し慎重に現状を見つめ直す必要があるかもしれません。

結論から言います。

インフレ(物価上昇)局面を迎えた今の時代において、長期固定金利の貯蓄型保険だけで資産形成を目指すのは、合理的な選択とは言いにくいのが現実です。

なぜ、真面目にコツコツ貯めている人が結果的に不利になってしまうのか。

最新のデータ(生命文化センター「生活保障に関する調査」2025年版)を交えながら、その「カラクリ」と、私たちが今取るべき具体的な資産防衛戦略を徹底的にわかりやすく解説します。

1. 2025年最新データが示す、日本人の「切ない現実」

最新の調査によると、将来への不安や生活防衛意識の高まりを背景に、老後資金を準備している人の割合は前回(2022年)に比べて4ポイント以上増加しました。

特筆すべきは、新NISAの普及などの影響もあり、有価証券(投資)で備える人が13.7%まで伸びている点です。

投資への関心は確実に高まっています。

しかし、その一方で、最も選ばれているのは依然として「預貯金(51.9%)」であり、次点が「個人年金保険等(42.7%)」です。

新NISAなどの投資への関心は高まっているものの、多くの人が依然としてこうした元本確保型や固定金利の商品を中心にお金を割り振っているのが現状です。

特に女性は男性よりも老後資金への意識が高く、30代以降では75%近くが何かしらの準備をしていますが、その多くが低金利の保険や預貯金に資金を眠らせています。

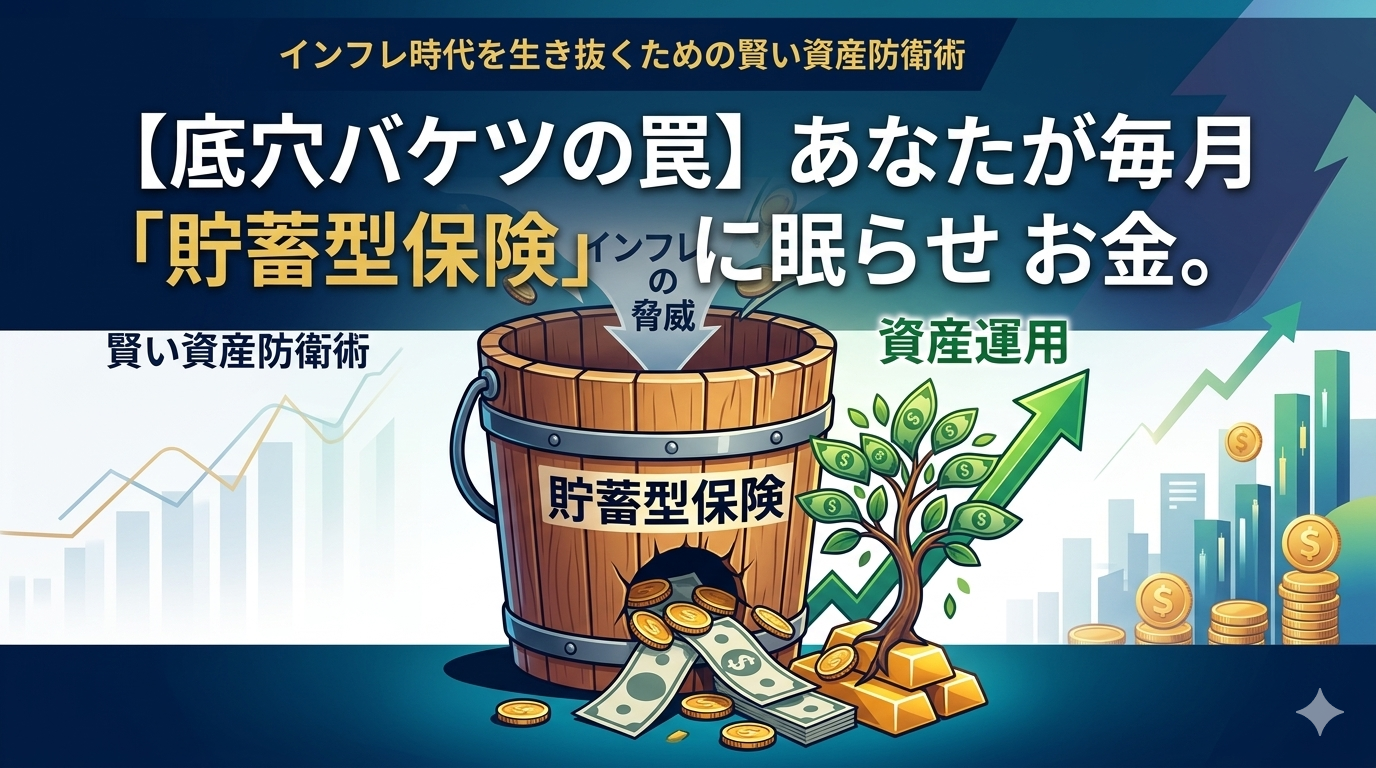

これがいかにリスクをはらんでいるか、次の章で「バケツ」の例えを使って説明しましょう。

2. 貯蓄型保険をおすすめしない3つの非合理性

貯蓄型保険を資産形成の主軸としておすすめしない理由は、主に次の3つの構造的なリスクがあるからです。

① インフレという「底に開いた穴」からお金の価値が逃げている

近年、大手生命保険会社などで予定利率(運用利回り)を引き上げる動きも見られますが、それでも多くの貯蓄型商品は1%前後、あるいはそれ以下の低金利帯にとどまるケースが目立ちます。

一方で、日本銀行が掲げるインフレ目標は2%(控えめに見ても1.5%)です。

これは何を意味するでしょうか?

毎年、モノの価値(物価)が2%ずつ上がっていくということは、「お金の価値が実質的に毎年2%ずつ目減りしている」ということです。

たとえば、物価の上昇(インフレ)が年2.0%であるのに対し、保険の増え方が年1.0%にとどまる場合、その差し引き分だけ実質的な資産の価値は目減りしていくリスクを抱えることになります。

仮に「2%のインフレ」が30年続いたとします。

複利で計算すると、物価は約1.8倍に上昇します。

つまり、今1,000万円で買えるモノが、30年後には約1,800万円出さないと買えなくなるということです。

逆に言えば、30年後に満期を迎えて手元に戻ってきた1,000万円は、額面こそ1,000万円ですが、その時の物価水準で換算すると「現在の約550万円相当の価値」しか持たないことになります。

低金利の保険にお金を預け続けるのは、「毎年インフレというスピードで水が漏れていくバケツに、それ以下のペースで必死に水を注いでいる」ような状態になりかねません。

② 「資金のロック(流動性の欠如)」という途中解約リスク

人生には予期せぬ転機がつきものです。

急な病気、失業、あるいは「新しくビジネスを始めたい」「家を買いたい」といったチャンスが訪れたとき、保険は柔軟な対応が苦手です。

貯蓄型保険は、途中で解約すると「解約返戻金」がそれまで払った金額を大きく下回る(元本割れする)リスクが高く設計されています。

これによって「損をしたくないから」と、家計が苦しいときでも高い保険料を無理して払い続けざるを得なくなります。

あなたの大切なお金が、何十年の間、動きを制限されてしまうのです。

③ 世の中の金利上昇についていけない不自由さ

「でも、投資はリスクがあるからどうしても嫌だ。元本保証じゃなきゃ眠れない!」という方もいるでしょう。

だとしたら、国が発行している「個人向け国債(変動10年)」という選択肢があります。

個人向け国債は1万円から購入可能で、発行後1年が経過すれば国が買い取ってくれます(中途換金)。

直前2回分の各利子(税引前)相当額×0.79685が差し引かれるため厳密には完全な元本保証ではありませんが、原則として購入した元本自体が大きく割り込むことはない設計です。

さらに「変動10年」は、世の中の金利が上がれば国債の利回りも自動的に上がっていきます。

金利が上昇局面にある環境では、何十年も低い利回りで固定されてしまう一般的な貯蓄型保険よりも、理にかなった選択肢と言えます。

3. 【実践】加入中の保険はどう見着直す?「10年・20年の簡易目安」

「もうすでに何年も入っちゃっているよ……」という場合でも、今から取れる選択肢は主に3つあります。

1.解約する:見直して、解約返戻金を投資や国債に回す。

2.払い済み保険にする:以降の保険料の支払いをストップし、これまでに払った分だけで保障を継続する(保障額は下がりますが、一番現実的なマイルドな解決策です)。

3.そのまま継続する:あと数年で満期を迎えるような場合。

では、何を基準に判断すればいいのでしょうか。

ここで、世界株などのインデックス投資を行い、歴史的な平均値に近い「期待利回り7%(複利)」で運用できた場合のシミュレーションを、一つの簡易的な比較目安としてご紹介します。

複利の効果を考慮すると、年利7%で運用した場合、お金の増え方は以下のようになります。

・10年間運用すると、元手は「約2倍」になる

・20年間運用すると、元手は「約4倍」になる

この前提をもとに、現在の保険を解約して「解約返戻金」と「これから浮く保険料」を投資に切り替えた場合の、大まかな判断基準を考えてみます。

💡 投資に切り替えた場合の簡易目安(※あくまで試算上の目安です)

【ケースA】満期(受け取り)まで、あと10年ある場合

今保険を解約して、戻ってくるお金(解約返戻率)が「50%」だったとします。

これを10年間投資(年利7%想定)に回すと、2倍の「100%」に育ちます。

つまり、この時点で「これまでに払った分の元本」は取り戻せる計算になります。

さらに、解約によって「これから毎月払うはずだった保険料」の負担が完全に消えるため、その浮いたお金も新NISAなどで積立投資に回せば、最終的な資産は保険をそのまま続けた場合を大きく上回る期待値が高くなります。

【ケースB】満期まで、あと20年ある場合(例:現在45歳、65歳満期)

残された期間が20年あれば、複利パワーによって元手は「約4倍」に育つ可能性があります。

そのため、今解約して戻ってくるお金が「25%」と低めであっても、20年の運用(25% × 4倍 = 100%)で、過去の支払元本相当額を取り戻せる計算が成り立ちます。

ケースAと同様に、残り20年分の保険料の支払いがなくなるメリットを考えれば、早期に見直す価値は十分にあります。

もちろん、投資には元本割れのリスクがあり、必ず年7%で回る保証はありません。

しかし、残り期間が長ければ長いほど、時間を味方につけることで低利率の保険に縛られ続けるより有利になる可能性は高くなります。

⚠️ 【超重要】唯一の例外「お宝保険」は契約内容を要確認

ただし、1990年代前半(平成初期・バブル期前後)までに契約した古い保険だけは話が別です。

当時の長期予定利率は4.75%〜6.25%という、今では考えられない高水準でした。

これらは、ノーリスクで高い複利効果を長期固定してくれている、文字通りの「お宝」です。

現在50代以上の方で、若い頃に加入した古い保険をお持ちの場合は、安易に解約せず、まずは契約内容をしっかりと確認して死守することをおすすめします。

4. 失敗しないための「4つの具体的見直しステップ」

「よし、見直そう!」と決意した場合でも、感情に任せて動いてはいけません。

必ず次の4つのステップを順番通りに踏んでください。

・ステップ1:【最優先】自分の健康状態を厳しくチェックする

保険をやめた直後に大きな病気が見つかる……というのは、決して珍しい話ではありません。

毎年の健康診断で「要検査」や放置している不調がないか確認してください。

少しでも不安なら、見直し手続きの前に必ず医療機関を受診し、健康状態を確認しましょう。

・ステップ2:【電話一本】保険会社に「2つの数字」を確認する

保険会社のコールセンターに電話し、次の2点を正確に確認します。

①「今解約したら、正確にいくら戻ってくるか(解約返戻金)」

②「満期(受け取り)まで、あと何年と何ヶ月あるか」

・ステップ3:【比較検討】「簡易目安」に照らし合わせてジャッジする

先ほど紹介した残り期間と返戻率のバランスを参考に、ご自身のライフプランやリスク許容度と照らし合わせます。

投資を組み合わせた方が合理的だと判断できたら、解約または払い済みの手続き書類を請求します。

・ステップ4:【機会損失を防ぐ】解約金が振り込まれたら、スムーズに次の資金移動へ

多くの人がここで足を止めがちです。

戻ってきた解約返戻金を「とりあえず普通預金口座」に入れたままにすると、いつの間にか生活費などで消費されてしまいがちです。

見直しを決めた段階で、新NISAでの積立設定など、次の資産形成の行き先をあらかじめ準備しておきましょう。

5. 本質に立ち返ろう。多くの家庭で優先すべき「必要な保険」

そもそも、保険(Insurance)の起源をたどれば、それは「みんなでお金を出し合って、万が一の悲劇に見舞われた仲間を救う」という掛け捨ての相互扶助の仕組みです。

保険会社が商品を維持・運営するためには、人件費や広告費、店舗の維持費(これらを「付加保険料」と呼びます)必要であり、それらは私たちが支払う保険料から差し引かれています。

そのため、純粋な「貯蓄効率」という面だけで見ると、どうしても不利になりやすい構造があります。

多くの家庭において優先すべき本物の保険とは、「もしそれが起きたら、一瞬で経済的に破綻してしまうリスク」に備える掛け捨て保険です。

具体的には以下の4つが代表例です。

・掛け捨ての死亡保険:自分に万が一のことがあったとき、残された家族(小さな子どもなど)の生活が成り立たなくなるリスク。

・最低限の医療保険:まだ貯金(生活防衛資金)が十分に貯まっておらず、今入院や手術をしたら手元の資金が尽きてしまうリスク。

・自動車保険・火災保険:数千万円〜数億円規模の莫大な賠償や損害が発生するリスク。

・個人賠償責任保険:日常生活で他人にケガをさせたり、モノを壊してしまったりしたときのリスク(自転車事故や、認知症の家族を介護している場合などにも非常に有効です)。

これら以外の、「老後のため」「子どもの学費のため」といった目的であれば、無理に保険という器を使う必要性は低いと言えます。

🎯 まとめ:保障と運用を切り離し、時代の変化に強い資産を作ろう

老後への不安から、多くの日本人が「とりあえず安心そうだから」と預貯金や個人年金保険にお金を流し込んでいます。

しかし、デフレからインフレへと経済の潮目が変わる中で、かつての「安心」の定義も変わりつつあります。

本当に必要な保障だけをコストの安い掛け捨て保険でスマートに確保し、将来のための資産形成は「長期・分散・積立」の原則に則った資産運用(新NISAでのインデックス投資など)や個人向け国債などを組み合わせる。

これが、インフレに負けずにお守りと資産を両立させる、これからのスタンダードな戦略です。

「元本保証」という言葉の裏にあるリスクを正しく理解し、あなたの大切なお金を、より価値ある未来の形へと整えていきましょう。

コメント