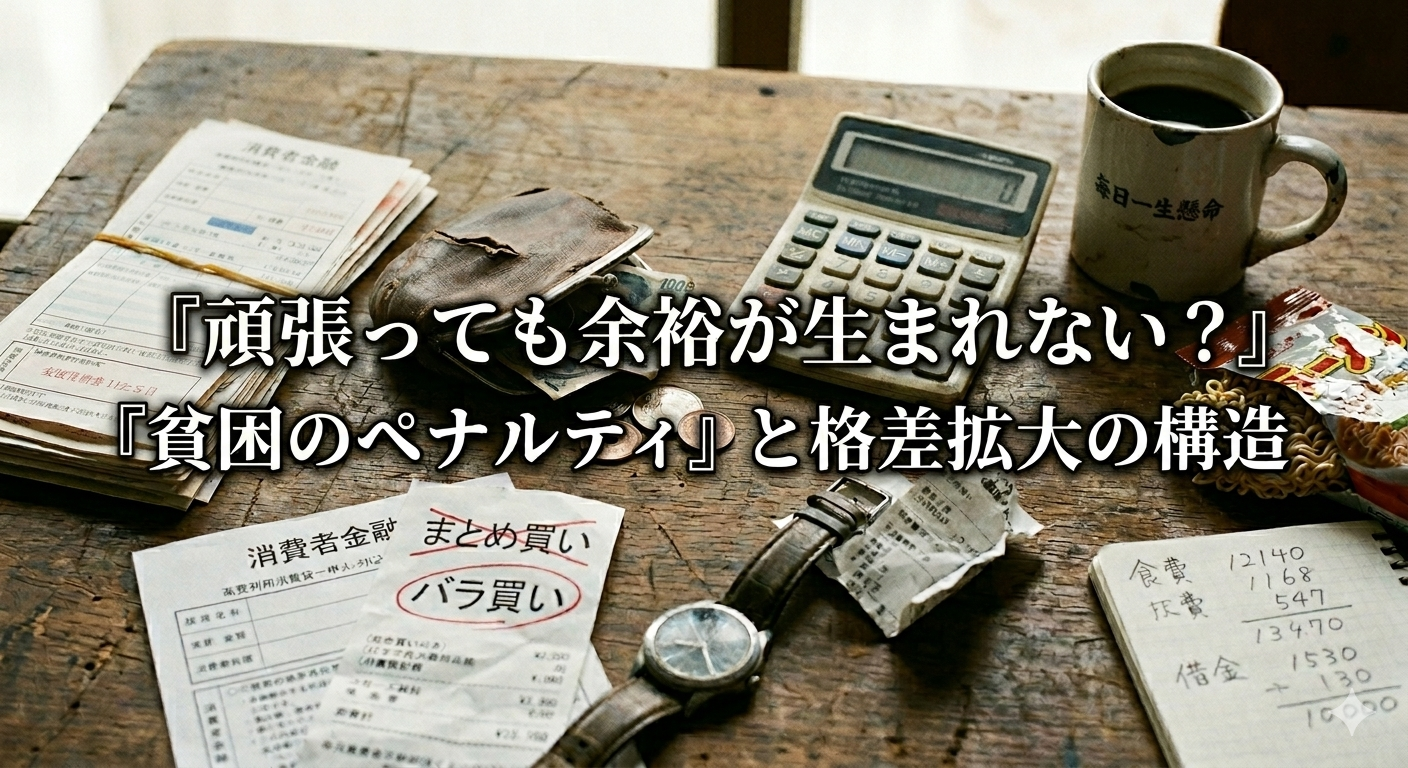

「毎日一生懸命働いているのに、なぜか生活に余裕が生まれない……」

「格差が広がり、一般の生活が年々厳しくなっているように感じるのはなぜだろう?」

そんな疑問を抱いたことはありませんか?

実は、私たちが生きる資本主義社会には、個人の努力だけでは抗いにくい「お金がない人ほど、1単位あたりに支払うコストが高くなる」という構造的な罠が存在します。

経済学では、これを「貧困のペナルティ(Poor Pay More)」と呼ぶこともあります。

今回は、私たちが知らず知らずのうちに直面している、格差が広がる「4つの構造的理由」を分かりやすく丁寧に解説します。

社会の仕組みを冷静に紐解き、対策を考えていきましょう。

前半:生活の中で生じる「貧困のペナルティ」

まずは、日々の暮らしのミクロな選択において、手元の資金力によって支払うコストに差が出てしまう「貧困のペナルティ」の具体例を見ていきます。

1. 初期投資の欠如による「安物買いの銭失い」の罠

お金に余裕がある人とない人の決定的な違いの一つは、「長期的な視点で、最初にまとまった投資ができるかどうか」です。

手元の資金が少ないと、短期的には安価に見えても、長期的には負担が大きくなる選択肢を選ばざるを得なくなります。

- 家電や生活必需品の耐久性・省エネ性:

例えば、10万円で10年使える高性能・省エネの洗濯機があるとします。

富裕層はこれを購入し、低い電気代で長く使います。

一方で、手元に資金がない場合は、とりあえず3万円の格安洗濯機を選ばざるを得ないことがあります。

しかし、こうした家電は比較的壊れやすく、電気代も高めな傾向があるため、数年で買い替えが必要になれば、長期的な総支出はかえって高くなってしまいます。 - 「まとめ買い」と「バラ買い」の単価差:

日用品や食品も同様です。

大容量パックをまとめ買いすれば1個あたりの単価は安くなりますが、手元のキャッシュ(現金)を温存しなければならない層は、その日を乗り切るために割高な少量パックでの購入を繰り返さざるを得ません。

「資金がないから細かく買い、細かく買うから割高になる」という負の循環が生まれてしまうのです。

2. 健康への投資不足が生む「将来の医療費負担」

「健康維持」もまた、経済的な余裕や時間的リソースと密接に関わっています。

- 質の低い食生活への依存:

新鮮な野菜やバランスの取れた食材、無添加の食品は価格が高めです。

また、これらを適切に調理するには時間的なゆとりも必要になります。

日々の仕事に追われ、予算も限られている場合、どうしても安価で手軽に満腹感が得られるファストフードや、高カロリー・低栄養の加工食品に頼りがちになります。 - 生活習慣病のリスクと経済的代償:

こうした食生活が習慣化すると、将来的に糖尿病や高血圧などの生活習慣病を罹患するリスクを高めることになります。

若い頃に健康的な食生活や予防医療にリソースを割けなかったツケは、将来の「高額な医療費」や「体調不良による収入減」という形で、後年の生活をさらに圧迫する要因となります。

後半:格差を固定化・拡大させる「マクロな金融構造」

ここまでは個人の支出に焦点を当ててきましたが、ここからは資本主義のシステムそのものが持つ、格差を拡大させる「マクロな金融の仕組み」について解説します。

3. インフレ(物価上昇)がもたらす不平等な影響

近年の物価上昇(インフレ)も、資産の保有状況によって受ける影響が大きく異なります。

- 資産を持つ層への影響:

一般的に、株式や不動産、ゴールドなどの「現物資産」は、長期的にはインフレに強い(物価上昇とともに価値や価格が上昇しやすい)傾向があります。

そのため、資産をこれらの形で保有している層は、インフレによる通貨価値の低下から自分の資産を守り、あるいはさらに増やすことができます。 - 労働収入のみに頼る層への影響:

一方で、まとまった資産を持たず、日々の「労働収入(給料)」や現金預金だけで生活している層は、インフレのダメージをダイレクトに受けます。

物価の上昇に対して給料の上昇が追いつかない場合、実質的に使えるお金は目減りしていきます。

食費や光熱費といった「生きるための固定費」の負担が増すことで、将来のための自己投資や資産形成に回す資金的な余力が削り取られてしまうのです。

4. 金利と信用格差による格差の拡大

資本主義において、最も顕著に格差が表れるのが「金融(お金の貸し借り)」における信用の差です。

- 「低金利」による資産形成:

社会的信用や担保がある富裕層や企業は、銀行から非常に低い金利でお金を借りることができます。

彼らはその資金を、利回りが期待できる事業や不動産に投資することで、さらに効率よく富を拡大させることが可能です。 - 「高金利」による生活維持の負担:

逆に、信用力が十分でない個人は、大手銀行からの融資を受けることが難しくなります。

そのため、急な出費や生活費の補填の際に、15%〜18%といった法定上限に近い高金利の消費者金融(カードローン)や、クレジットカードのリボ払いに頼らざるを得ないケースが出てきます。

このような高金利の負債は、返済額の多くが利息の支払いに充てられてしまうため、元金がなかなか減りません。この状態が長期化すると、返済自体が生活の大きな足かせとなり、転職や引っ越しといった「現状を打破するための新たな挑戦」を選ぶ自由さえ狭めてしまうことになります。

まとめ:構造を理解し、戦略的に一歩を踏み出す

ここまで見てきたように、資本主義社会には「持たざる者ほど社会のシステムによって余計なコストを支払わされやすい仕組み」が随所に存在しています。

「お金がないから、割高な選択しかできない」

「割高な選択をするから、さらにお金が残らない」

この構造を客観的に理解しないまま、ただ「もっと頑張って働こう」とするだけでは、システムが作り出す負のループから抜け出すのは非常に困難です。

個人の努力を成果に結びつけるためには、まず「自分が今、どのような構造の中にいるのか」を正しく認識する必要があります。

まずは、日々の支出の中で「貧困のペナルティ」を支払わされていないか見直してみること。

そして、目先の安さだけでなく、少しずつでも「長期的なリターン(健康への配慮、知識やスキルの習得)」に時間やお金を投資していく意識を持つこと。

この構造への理解こそが、冷酷なシステムに縛られずに、自らの力で安定した未来を切り開くための確かな第一歩となります。

コメント