新NISAも始まったし、持っているインデックス資産の含み益がどんどん増えて最高だと感じている方は多いのではないでしょうか。

S&P500やオルカンに全振りしておけば、ぶっちゃけ現金で持っているより得だよねという雰囲気すら漂っています。

ネットやSNSを見渡しても、インデックス投資は長期で持てば必ず右肩上がりであり、一刻も早く満額を埋めるべきだという強気の声が溢れかえっています。

しかし、あえてここで強い警鐘を鳴らしたいと思います。

全員が同じ方向を向いて強気になっている今こそ、あなたの投資人生が破滅に向かうか、成功に向かうかの最大の分岐点です。

過去の歴史を振り返っても、こうした過度な楽観相場の裏側でリスクを無視した投資家の多くが、その後に訪れた大暴落の局面で耐えきれずに市場から退場していったという厳然たる事実があります。

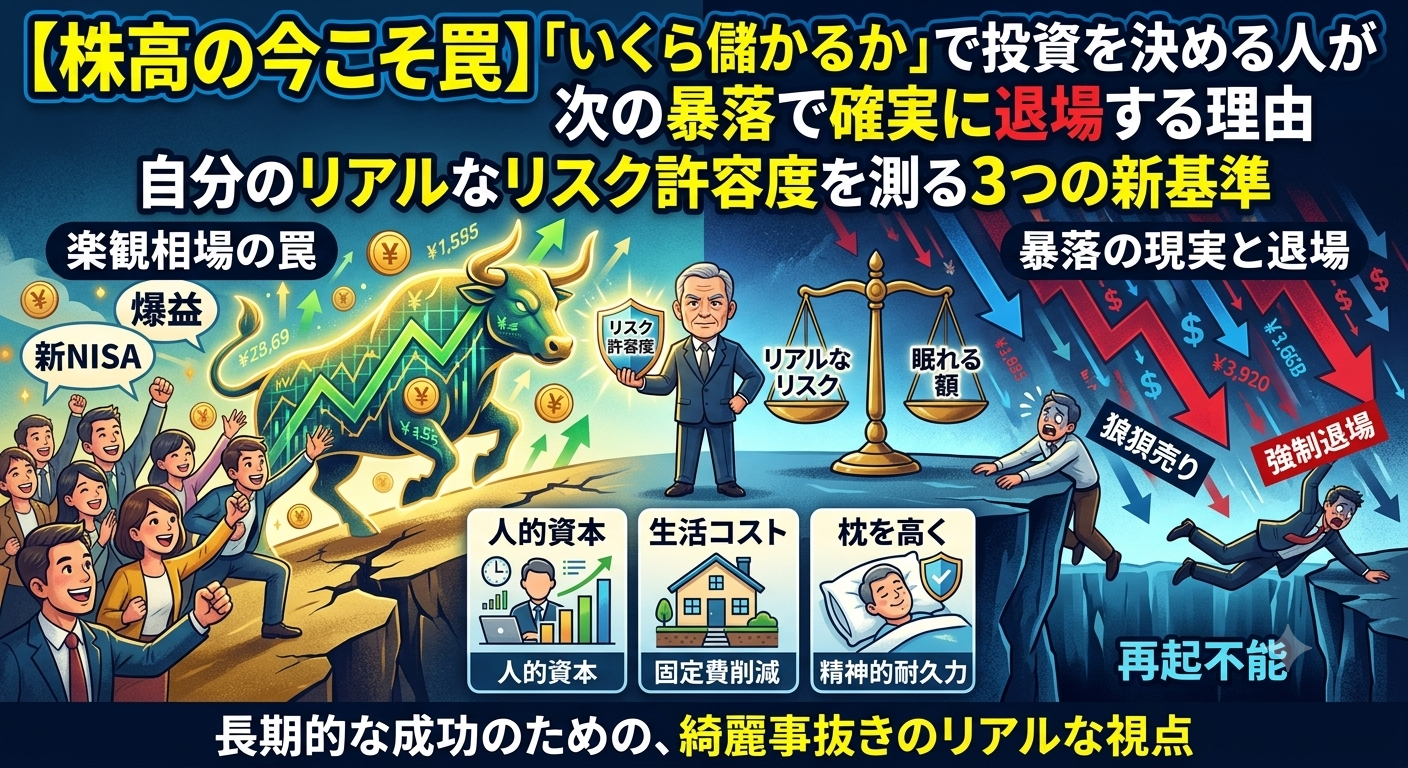

今回は、多くの人が見落としがちであり、実質的に投資の勝敗を分ける最大の要因となるリスク許容度の本質について、綺麗事抜きのリアルな視点から深掘りしていきます。

1. そもそもリスクの正体を勘違いしていませんか?

日常会話でリスクというと、危険や損をする可能性という意味で使われます。

しかし、投資の世界におけるリスクとは、本来リターンの振れ幅のことを指します。

上に大きく伸びるのもリスク、下に大きく落ちるのもリスクです。

つまり、今あなたの口座で含み益が大きく膨らんでいる状態そのものが、私は今、非常に振れ幅の大きいリスクの波に乗っているということの証明なのです。

長期投資なんだから、途中で下がっても関係ない、ホールドし続ければいいだけでしょと口で言うのは簡単です。

しかし、最終的なゴールがプラスになると頭で理解していることと、実際に自分の資産が目の前で半分に溶けていく恐怖に耐えられるかは全くの別問題です。

過去の歴史を振り返れば、リーマンショック級の最悪のケースを想定した場合、分散された優秀なインデックスファンドであっても平気で30%から50%以上の大暴落を引き起こすことがあります。

今、あなたが強気でいられるのは、あなたに投資の才能や鉄のメンタルがあるからではありません。

長期的な平均値から大きく上に乖離した、好調な相場が連続している局面にたまたま立ち会っているだけに過ぎません。

市場に過剰な資金流入が集中し、楽観が楽観を呼んで株価の評価が実態以上に押し上げられているという相場のボーナスタイムの構造を理解していないと、潮目が変わったときに致命傷を負うことになります。

2. パーセンテージの罠。あなたのリスクを絶対額に換算せよ

リスクを語る際、多くの専門家やインフルエンサーは〇%の下落という表現を使います。

ここに大きな罠があります。

パーセンテージで数字を眺めているうちは、脳が勝手にそれを他人事として処理してしまうからです。

リスク許容度を正しく把握するためには、パーセンテージではなく絶対額(円)に直して考えなければ意味がありません。

投資額が10万円の人のマイナス50%は5万円の損失であり、ちょっと贅沢な旅行や買い物を我慢すれば数ヶ月で補填できる額です。

しかし、投資額が1,000万円の人のマイナス50%は500万円の損失となり、一般的な会社員の年収が一瞬で吹き飛ぶ額になります。

さらに投資額が3,000万円の人のマイナス50%になれば1,500万円の損失であり、地方で新築一戸建てが買えるレベルの額が消えることになります。

同じインデックス投資、同じ下落率であっても、資産規模が大きくなればなるほど、心に突き刺さる精神的ダメージの桁が文字通り変わってきます。

投資を始めたばかりの初期フェーズでは全額株に突っ込んでも平気と言っていた人が、資産が1,000万円の大台を超えた途端、急に毎日の値動きが気になり、仕事が手につかなくなるケースは非常に多いのです。

なぜ資産が増えるほど、投資家はむしろ弱気になって保守的にならなければいけないのでしょうか。

それは、失う絶対額が大きくなると、将来の人生設計に与える実質的なマイナスの影響が、非線形に重くなっていくからです。

資産が少なければ数ヶ月分の労働で埋め合わせできますが、資産が大きくなると数年、あるいは十数年の労働成果が一瞬で無に帰すことになります。

この絶対額の大きさは、耐えがたい心理的ストレスを生み出し、人間の正常な思考力を奪います。

その結果、夜も眠れないほどの不安に襲われ、最終的にはパニック状態に陥って、最もやってはいけない大底での狼狽売りという最悪の意思決定を引き起こす連鎖へと繋がっていくのです。

資産規模の拡大に合わせて守りを固めなければならないというのは、投資の本質的なパラドックスです。

3. 自分のリアルなリスク許容度を測る3つの新基準

では、自分にとっての適切な投資額や資産配分(ポートフォリオ)は、一体どうやって決めるべきなのでしょうか。

よくあるリスク許容度診断のような質問シートに答えるだけでは見えてこない、あなたの現実の生活に根ざした3つのリアルな基準を提案します。

1つ目の基準は、若さと稼ぐ力の掛け算であるリカバリー期間で考えることです。

リスク許容度を最も大きく左右するのは、実はあなたの心臓の強さではなく人的資本です。

人的資本とは、あなたがこれから将来にわたって働いて稼ぎ出せるお金の総量のことです。

例えば22歳の大卒新社会人で、十分な生活防衛資金を確保したうえで、独身かつ実家暮らしであれば、これから40年以上働く時間があり、稼げる総量が最大です。

仮に今ある数十万円が暴落で一時的に半分になろうが、来月の給料からいくらでもリカバリーが効くため、基本的には株100%に近い積極的な運用でも資産形成が致命的に崩れにくいと言えます。

ただし、これはあくまで最終的なリカバリーが効くという意味であり、短期的な局面では資産が数百万円単位で一気に目減りする大幅なドローダウンが普通に起こるという現実からは逃れられません。

崩れにくいことと、短期的に安全であることは全く別物です。

さらに、これは収入が安定していることや、すぐに生活に困らない環境があるという前提条件付きの話でもあります。

一方で、38歳でフリーランスとして働き、既婚で子育て中という状況であれば、会社員のような失業手当や毎月の固定給の保証がなく、守るべき家族がいます。

この状況で生活費の数ヶ月分だけ残して、残り数百万円をすべて株に突っ込むというのは、防具を一切身につけずに最強の武器だけを振り回している状態に等しく、明らかなリスクの取りすぎです。

あなたの年間の貯蓄可能額に対して、過去の歴史に学ぶ最悪水準の暴落時の損失額は何年分に相当するでしょうか。

例えば、年間50万円しか貯金に回せない人が、大暴落によって1,500万円のマイナスを抱えた場合、それを作り返すには単純計算で30年かかります。

これは個人の稼ぐ力でカバーできる範囲を完全に超えており、典型的なリスクオーバーです。

2つ目の基準は、生活コストの低さで受け皿を作ることです。

リスク許容度を高める方法は、収入を増やすことだけではありません。

実は生活水準を上げず、固定費を下げることも、最強のリスク対策になります。

固定費が極限まで下がっていれば、万が一株価が半分になって資産評価額が激減したとしても、日々の生活自体が脅かされることはありません。

最悪、この生活費さえ維持できれば死にはしないという心理的セーフティネットが広い人ほど、相場の嵐の中でもどっしりと構えて投資を継続できるのです。

3つ目の基準は、枕を高くして眠れるかという絶対的な直感です。

これが究極の基準になります。

スマホの投資アプリを1日に何度も開いて株価をチェックしていませんか。

米国市場が大きく下げた翌朝、嫌な汗をかいて目覚めていませんか。

パートナーや子どもとの時間を過ごしている最中、ふと頭の中に含み損の文字がよぎっていませんか。

もし少しでも心当たりがあるなら、理論上はどんなに長期投資として正しい配分であったとしても、あなた個人のリスク許容度は完全に超えています。

投資のせいで日々の生活の幸福度が下がっているなら、本末転倒と言わざるを得ません。

4. なぜリスク許容度を超えると再起不能になるのか?

別にメンタルがきついくらい、我慢すればいいじゃないかと思うかもしれません。

しかし、人間はそれほど強くありません。

リスク許容度を超えた投資を続けていると、本当の暴落、つまり数ヶ月から数年にわたって毎日資産が減り続ける地獄が来たときに、前述した非線形なダメージの連鎖によってメンタルが耐えきれなくなり、最悪のタイミングでの狼狽売りを引き起こします。

最も恐ろしいのは、大底で発生する恐怖に耐えかねて、泣きながら損切りして撤退してしまうことです。

売った瞬間に損失が確定するだけでなく、その後に必ずやってくる相場の回復期という将来の利益の果実をも丸ごと逃すことになります。

このように大暴落で致命傷を負ってしまうと、心理的に極めて強いトラウマとなり、多くの場合、二度と市場に戻ってくることが難しくなります。

結果として、今あるお金と、将来手に入るはずだったお金の両方を同時に失い、貧しい老後へと直行することになりかねません。

長期投資で勝つための最大の条件は、どれだけ高いリターンを狙うかではなく、稲妻が輝く瞬間、すなわち相場が急回復する瞬間に、市場に居座り続けられるかです。

そのためには、現金や債券などの安全資産という防具が不可欠です。

もちろん、適切な安全資産の保有比率は一人ひとりの置かれた状況によって異なりますが、これらの資産は暴落時にどうしてもお金が必要になった際の取り崩しクッションになるだけでなく、資産全体の目減りを緩やかにすることで、あなたの精神的な耐久力を底上げし、市場からの強制退場を防ぐという決定的な役割を果たしてくれます。

まとめ:株高の今こそ、年に1回のポートフォリオ点検を

投資の世界には、ジョージ・ソロスの名言として知られる、まずは生き残れ、儲けるのはそれからだという有名な言葉があります。

私たちは年を取るにつれて、稼ぐ力である人的資本が減っていく一方で、守るべき家族が増えたり、老後の生活が近づいたりと、リスク許容度は自然と低下の方向へ向きます。

また、50代、60代、70代と年齢を重ねるにつれて、若い頃のような冷静な判断力や決断力も少しずつ衰えていくのが現実です。

だからこそ、まだ頭がはっきりとしていて、相場が絶好調な今のうちに、一度立ち止まって自分の資産配分を点検してください。

自分の年齢、家族構成、職業に対して、今の投資額は攻めすぎていないでしょうか。

資産が半分になったとき、自分の稼ぐ力で何年でリカバリーできるでしょうか。

老後を迎えるにあたって、本当に株100%のシミュレーションのままで大丈夫でしょうか。

明日になって相場が急変してから慌てても遅すぎます。

他人の意見やシミュレーション上の正解に惑わされる必要はありません。

今この画面を閉じたあと、ノートと電卓を広げて、まずは1度だけでもご自身の資産配分をリアルな金額で計算してみてください。

どんな大暴落が来ても、手放さずに安心して枕を高くして眠れる金額こそが、あなただけの最強かつ最適な投資額なのです。

この株高の恩恵を受けている今だからこそ、スマートに防具を整え、確実に生き残る投資家を目指しましょう。

コメント