こんにちは。

皆さんは最近、SNSやニュースで日本の経済データに関する厳しい現実を目にしませんか?

「給料は全然増えないのに、税金や社会保険料ばかり引かれて手取りが減っている…」

そんな実感を抱いている方も多いはずです。

実はその直感、公的な統計データから見ても、日本の構造的な課題として明確に現れています。

この記事では、今の日本経済がどのような状態にあるのかを信頼できる公的データから分かりやすく紐解き、この時代を私たちがどう賢く生き抜いていけばいいのか、具体的かつ丁寧に対策を解説します。

1. データで見る、日本経済「30年の構造的課題」

まずは、現在の日本が置かれている状況を、ごまかしのない公的データから確認してみましょう。

ポイントは大きく分けて3つあります。

① 世界から見た日本の賃金水準

経済協力開発機構(OECD)の統計(購買力平価ベース)によると、日本の実質賃金は1990年代初頭からほぼ横ばいの推移をたどっています。

国際的な比較において日本の賃金停滞の長期化が指摘される中、主要先進国(G7)の平均値とは差が開いており、近年では韓国の平均賃金水準を下回るデータも出てきているのが現状です。

さらに直近の国内データに目を向けると、厚生労働省の「毎月勤労統計調査」において、物価の変動を考慮した「実質賃金」は2025年まで4年連続で前年比マイナスを記録しています。

名目上の給料が少し上がったとしても、それを上回る物価上昇が起きているため、生活のゆとりはむしろ削られているのです。

② 賃金が停滞する中で上昇し続ける「国民負担率」

「給料が横ばいなら、生活レベルも維持できるのでは?」と思うかもしれません。

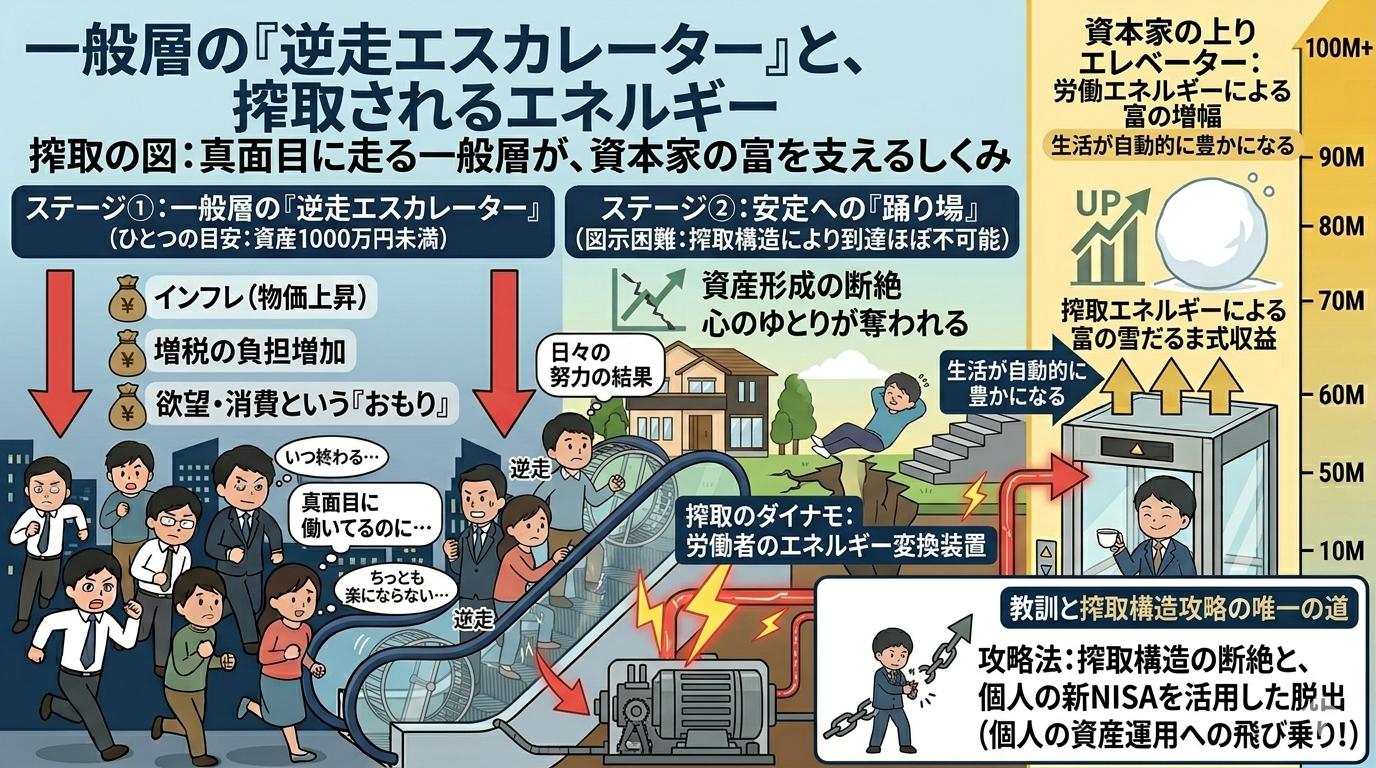

しかし、ここに最大の課題があります。それが「国民負担率」の上昇です。

国民負担率とは、国全体の所得に対して「税金」や「社会保障負担(年金・医療保険料など)」が占める割合のことです。

財務省の資料によると、1990年度には38.4%だった国民負担率は、2024年度(確報値ベース)には46.7%にまで達しています。

つまり、額面の給料が変わっていなくても、社会全体の負担が約10ポイント近く増えたため、私たちが自由に使える「手取り(可処分所得)」は実質的に減り続けているのです。

さらに今後は、防衛財源確保のための税制措置(復興特別所得税の仕組みを活用した所得税額への1%付加など)の実施や、2026年4月からは「子ども・子育て支援金」が医療保険(社会保険料)に上乗せされて徴収が始まるなど、確定している追加負担も控えています。

③ 共働き世帯の増加と家計の実態

ライフスタイルの変化もあり、現代は共働きが主流となりました。

総務省の「労働力調査」などのデータでは、1980年代半ばに約700万世帯だった共働き世帯は、現在では1,200万世帯を超え、専業主婦世帯の2倍以上の規模になっています。

世帯あたりの働く人数が増えているにもかかわらず、多くの家庭でそれほど豊かさを実感しにくいのは、前述した「物価上昇による実質賃金の目減り」と「社会保険料や税金の負担増」が世帯全体に重くのしかかっているからです。

夫婦で必死に働いて得た収入に対して、負担の増加を受けやすい構造になっていることが大きな要因です。

2. なぜ「生産性が上がっても賃金が上がらない」のか?

日本生産性本部などの分析でも、日本の労働生産性(どれだけ効率よく価値を生み出したか)自体は、緩やかではありますが上昇傾向にあります。

では、なぜそれが私たちの給料に直結しないのでしょうか。

理由は一つではなく、複数の要因が絡み合っています。

- 企業の慎重な姿勢と内部留保:バブル崩壊以降の長期デフレを経験した日本企業は、将来の景気後退リスクに備えて現預金を蓄える(内部留保を増やす)傾向が強まりました。

- 社会保険料の会社負担増:高齢化に伴い、社会保険料は従業員だけでなく「雇っている企業側」の折半負担分も増加しています。

企業から見ると、人件費全体のコストは上がっているため、個人の基本給を上げにくいという側面があります。 - 雇用の流動性と非正規雇用の割合:この30年で非正規雇用を選ぶ、あるいは選ばざるを得ない労働者の割合が増えたことも、国全体の平均賃金を押し下げる構造的な要因となっています。

3. この時代を賢く生き抜くための「4つの家計防衛策」

国や社会の構造が急激に変わることを期待するのは現実的ではありません。

私たちが今すぐやるべきことは、「公的な優遇制度を賢く使いこなし、自衛の選択肢を増やす」ことです。

取り組みやすいステップ順に、4つの具体的な対策を解説します。

【家計防衛のロードマップ】

[Step 1: 固定費削減] まずは確実に出るお金を減らす

↓

[Step 2: 制度の活用] ふるさと納税・新NISA等で税負担を軽減

↓

[Step 3: 資産の分散] 日本円だけでなく、世界経済に分散投資

↓

[Step 4: 収入の多角化] 副業・個人ビジネスに挑戦する

ステップ①:まずは固定費の「徹底的な見直し」で支出を最適化する(難易度:低)

最も即効性があり、一度行動すればずっと効果が続くのが固定費の削減です。

食費をケチるようなストレスの溜まる節約ではなく、契約の見直しに着手しましょう。

- 通信費の最適化:大容量プランから格安SIMやサブブランドへ乗り換えるだけで、月数千円の固定費を浮かせられます。

- 民間保険のスリム化:日本は公的医療保険(高額療養費制度など)が非常に充実しています。

過剰な医療保険や特約に入っていないか見直しましょう。 - 不要なサブスクリプションの解約:利用頻度の低い月額サービスは思い切って整理します。

ステップ②:国の「税制優遇制度」を限界まで使い倒す(難易度:中)

国は負担を求める一方で、自助努力を促すための強力な「税制優遇制度」も用意しています。

これらを利用するか地道に調べるかで、手取りに大きな差が出ます。

- ふるさと納税:実質負担2,000円で、本来住んでいる自治体に納める税金を地方に移転し、日用品や食品などの返礼品を受け取ることができます。

家計の足しとして非常に有効です。 - 新NISA(少額投資非課税制度):年間投資枠(成長投資枠240万円・つみたて投資枠120万円、生涯投資枠1,800万円)の範囲内であれば、投資で得た売却益や配当金などにかかる税金が「無期限で非課税」になる現行の制度です。

- iDeCo(個人型確定拠出年金):掛け金の全額が所得控除の対象となり、毎年の所得税・住民税を直接軽減しながら老後資金を準備できます。

ステップ③:日本円だけで資産を持たない「資産の分散」(難易度:中)

日本の経済力が相対的に低下すると、中長期的に「円安」が進みやすくなります。

円安は、海外から輸入するエネルギーや食品の価格高騰を招き、銀行に預けている「日本円」の価値を実質的に目減りさせます。

資産をすべて日本円の預金だけで持つのはリスクです。

前述した新NISAなどを活用し、米国の主要指数(S&P500など)に連動するインデックスファンドや、世界中の企業に投資する「全世界株式(オルカン)」、あるいはインフレに強い現物資産としての「金(ゴールド)」などへ適切に資産を分散し、世界経済の成長の波に乗せることが重要です。

ステップ④:自分の力で稼ぐ「副業・個人ビジネス」を始める(難易度:高)

会社の給料という「単一の収入源」だけに依存していると、増税や社会保険料引き上げの影響をダイレクトに受けてしまいます。

現在はインターネットの発達により、個人が小さなリスクでビジネスを始められる環境が整っています。

- ブログやYouTubeなどを活用した情報発信

- クラウドソーシングを活用した自身のスキルや経験の販売

- オンラインマーケットを利用した不要品処分からの物販スタート

個人で事業を始めると、事業に関わる通信費やパソコン代などを「経費」として計上できるようになる場合があり、会社員とは異なる視点での税知識や節税メリットを得られるチャンスも広がります。

4. まとめ:絶望するのではなく、「ルール」を学び賢く立ち回る

公的データから見る日本のマクロ経済は、確かに楽観視できる状況ではありません。

負担増が先行しやすい制度設計になっているのは事実です。

しかし、「悲観して何もしないこと」がこれからの時代において最大のリスクになります。

現代の日本は、負担の増加を受けやすい構造である一方、勉強して行動を起こす人には資産形成や税制上の選択肢(抜け道となる優遇措置)がしっかりと残されている構造でもあります。

まずは、スマホのプランを変えてみる、ふるさと納税の仕組みを調べてみる、新NISAの口座を開設してみる。

そんな身近な一歩から、あなたの「家計防衛」を始めてみませんか?

社会のルールを正しく理解し、自ら動く知恵と行動力こそが、これからの時代を豊かに生き抜く最大の武器になります。

最後までお読みいただき、ありがとうございました。

もしこの記事が参考になったら、ブログのブックマークやSNS等でのシェアをしていただけると励みになります!

コメント