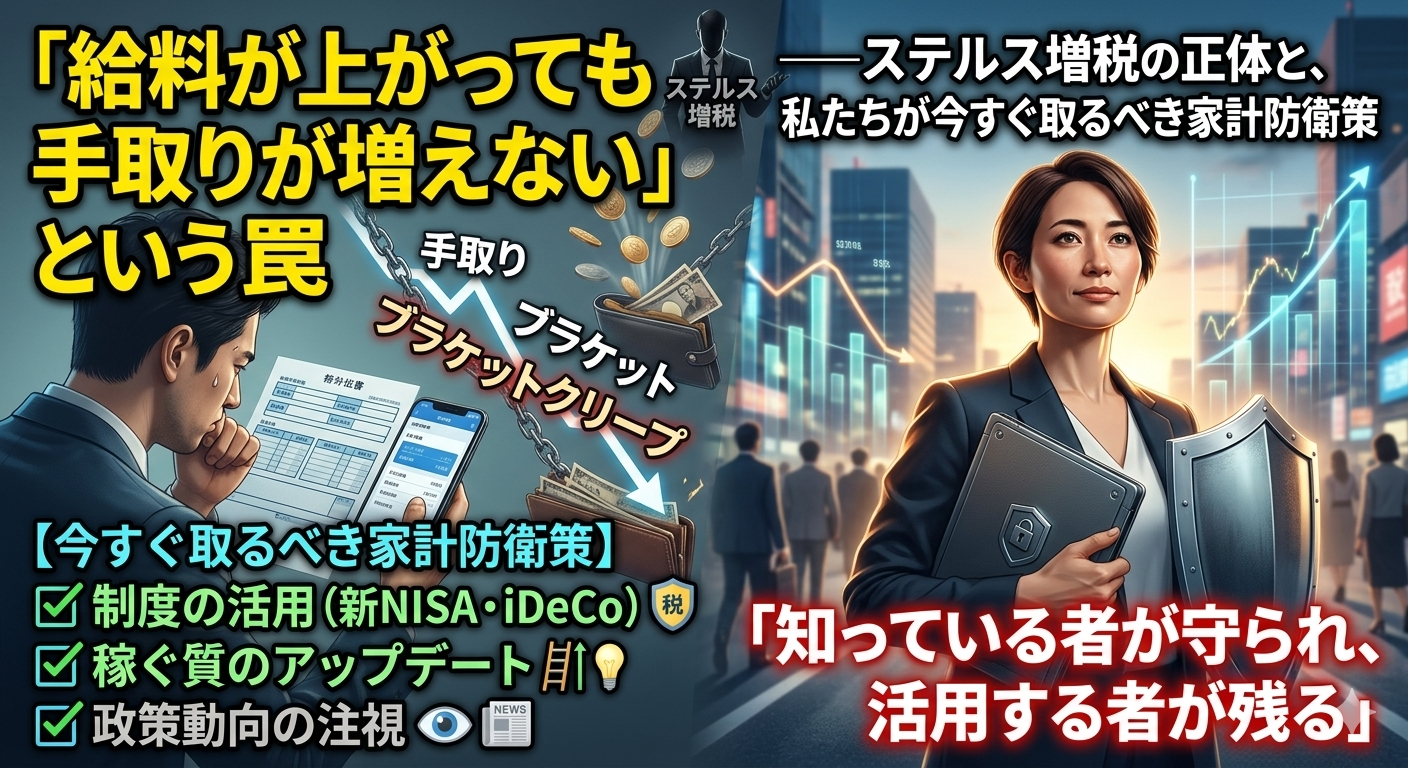

「今年は昇給した!」

「賃上げのニュースをよく耳にする」……。

それなのに、なぜ私たちの生活は一向に楽にならないのでしょうか?

むしろ、物価高の影響もあって、銀行口座の残高を見ると以前より心細くなっている気がしませんか?

その答えの鍵は、「ステルス増税」、そしてその裏で静かに作動している「ブラケットクリープ」という仕組みにあります。

今日は、現代日本の家計を圧迫するこの「目に見えない負担」の正体を、最新の議論やデータを交えて徹底的に解剖します。

私たちがこの変化の激しい時代をどう生き抜くべきか、その具体的な戦略を考えていきましょう。

1. そもそも「ブラケットクリープ」とは何か?

まずは、「ブラケットクリープ(Bracket Creep)」という現象について正しく理解しましょう。

日本の所得税は、課税所得が多くなるほど高い税率が適用される「累進課税制度」を採用しています。

税率が切り替わる所得の区分(税率帯)を「ブラケット(階段)」と呼びます。

通常、インフレ(物価上昇)が起きると、生活水準を維持するために名目上の給料も上がります。

しかし、税率の階段(ブラケット)が固定されたままだと、以下のような現象が起きます。

- インフレで物価が上がる

- 生活を守るために給料が(名目上)上がる

- 増えた所得の「はみ出した部分」に、一段高い税率が適用される

- 結果として、賃上げの恩恵の一部が税負担に相殺され、実効的な手取りが伸び悩む

これがブラケットクリープです。

国が明示的に「増税」を宣言しなくても、物価高と賃上げがセットで起きるだけで、自動的に政府の税収が増え、国民の実効的な購買力が削られてしまう。

これこそが「ステルス増税(隠れた増税)」の大きな要因なのです。

2. 現代日本における「負担増」のシビアな現実

第一生命経済研究所の試算によれば、このブラケットクリープ等の影響により、多くの世帯で実効税率(所得に対する実際の税負担率)が上昇傾向にあります。

- 年収400~600万円世帯:+0.3ポイント程度の上昇

- 年収600~850万円世帯:+0.9ポイント程度の上昇

(※推計値は社会情勢により変動します)

さらに、所得税以上に家計に重くのしかかっているのが「社会保険料」です。

現在、厚生年金や健康保険などの社会保険料は、労使合計で給与の約30%に達しています。

給与明細に記載される本人負担分だけでも約15%を占め、かつての水準に比べて負担は確実に重くなっています。

所得税のブラケットが据え置かれたまま、社会保険料という負担が右肩上がりで推移していることが、賃上げの実感を打ち消しているのです。

また、現在注目されている「103万円の壁」を178万円(※議論されている目標値の一つ)へ引き上げるべきだという議論も、本質的には同じ問題を指しています。

これは、物価上昇に合わせて基礎控除や給与所得控除などの「非課税枠」をスライドさせなければ、実質的に低所得層まで増税されているのと同じではないか、という問いかけなのです。

3. なぜこの仕組みは是正されにくいのか?

なぜ、インフレに合わせて税率区分や控除額を自動調整する仕組み(インデックス化)が導入されないのでしょうか。

そこにはいくつかの理由があります。

- 財政の自動安定化(ビルト・イン・スタビライザー): 景気が良くなると自動的に税収が増え、過熱を抑える経済の調整弁としての役割。

- インフレ抑制: 国民の可処分所得を抑えることで消費を鎮静化させる効果。

- 政治的なハードル: 税収が自然に増える仕組みは、財政難の政府にとって「明示的な増税」の痛みを避けつつ資金を確保できる手段となってしまっている側面。

しかし、現在の日本は好景気によるインフレではなく、資源高などによる「コストプッシュ型」の側面が強いのが現実です。

この状況での放置は、単なる安定化装置ではなく、家計への過度な圧迫になりかねません。

4. 私たちは今後、どう取り組んでいけばいいのか?

この構造を理解した上で、主体的に「家計を防衛する」ための3つのアクションを提案します。

① 「制度の活用」で可処分所得を守る

額面の給料を追うと同時に、税・社会保険料負担を適正に管理する知恵が不可欠です。

- 新NISA・iDeCoの最大活用: 運用益を非課税にすることで、効率的に将来の資産を確保しましょう。

- 所得控除の徹底確認: 医療費控除、生命保険料控除、ふるさと納税など、自分が使える「控除の権利」を使い切ることは、現代の家計管理における基本です。

② 「稼ぐ質」をアップデートし続ける

負担増を上回るペースで収入を伸ばすには、労働時間の延長だけでは限界があります。

- 希少性の高いスキルへの投資: 単位時間あたりの単価が高い仕事、あるいは「給与所得」以外の「事業所得」を作る視点を持つことで、税制上の選択肢を広げることも一つの防衛策です。

③ 「政策動向の注視」を長期的な投資と捉える

ブラケットクリープや控除額の調整は、最終的には政治的な決断によって解決する問題です。

「どの勢力が、具体的かつ論理的な税制の適正化を掲げているか」に関心を持つことは、巡り巡って自分の手取り額に直結します。

ニュースを他人事ではなく、自分の給与明細に直結する「コスト情報」として捉え直しましょう。

結びに:情報の感度を高め、人生の舵を取り戻そう

「ステルス増税」という言葉には、抗えない無力感があるかもしれません。

しかし、そのメカニズムを正しく知ることは、家計を守るための強力な盾になります。

国や会社がすべてを解決してくれるのを待つのではなく、まずは自分の給与明細を精査し、仕組みを知り、賢く立ち回ること。

知っている者が守られ、活用する者が残る

数字の変動に振り回されるのではなく、社会の構造を俯瞰する視点を持つこと。

それが、今の日本で豊かに生きていくための、最も確実な戦略なのです。

共にこの時代を賢く生き抜きましょう!

コメント