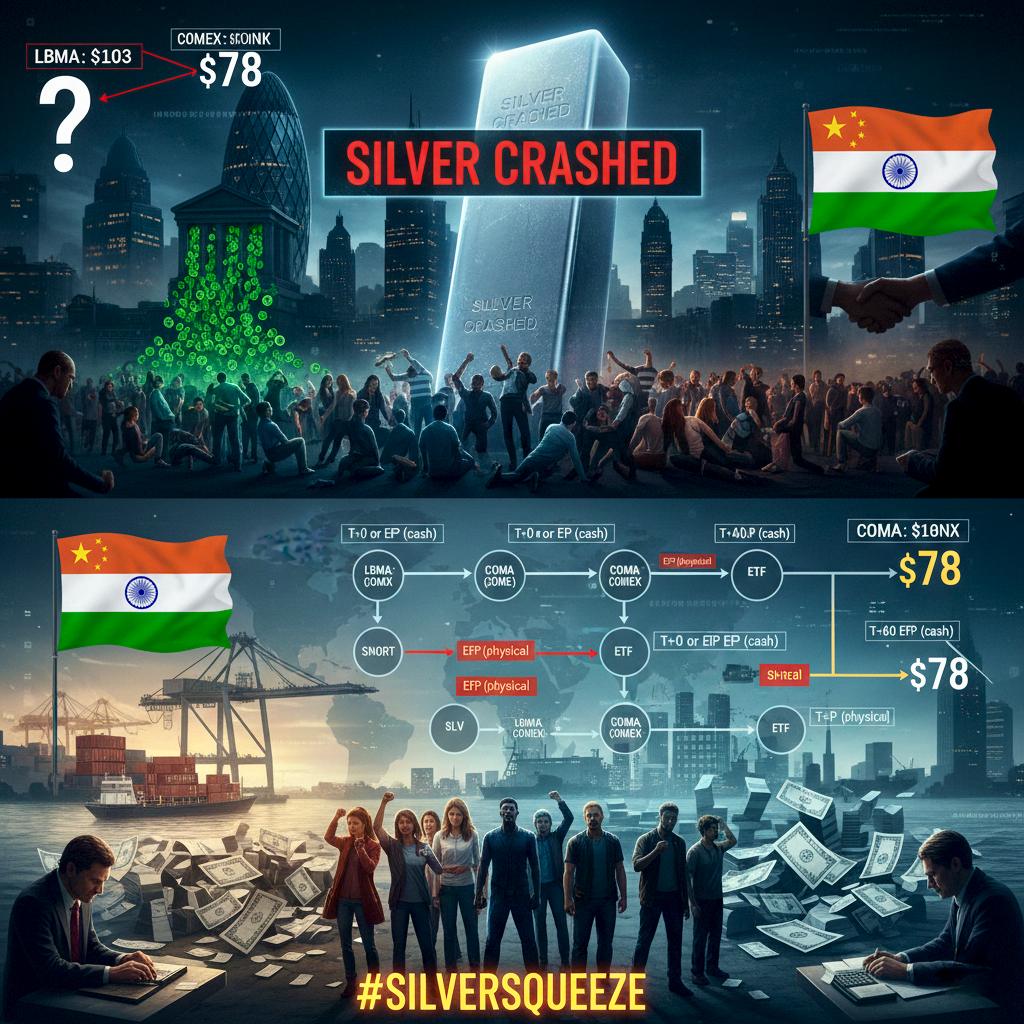

最近、シルバー(銀)市場で発生した急激な価格変動に対し、多くの投資家が疑問を抱いています。特に1月30日の値動きは、通常の市場原理だけでは説明しきれない不自然な点が見受けられました。

今回は、この急落の裏側で何が起きていたのか、そして物理的な需給面から見た今後のシナリオについて詳しく解説します。

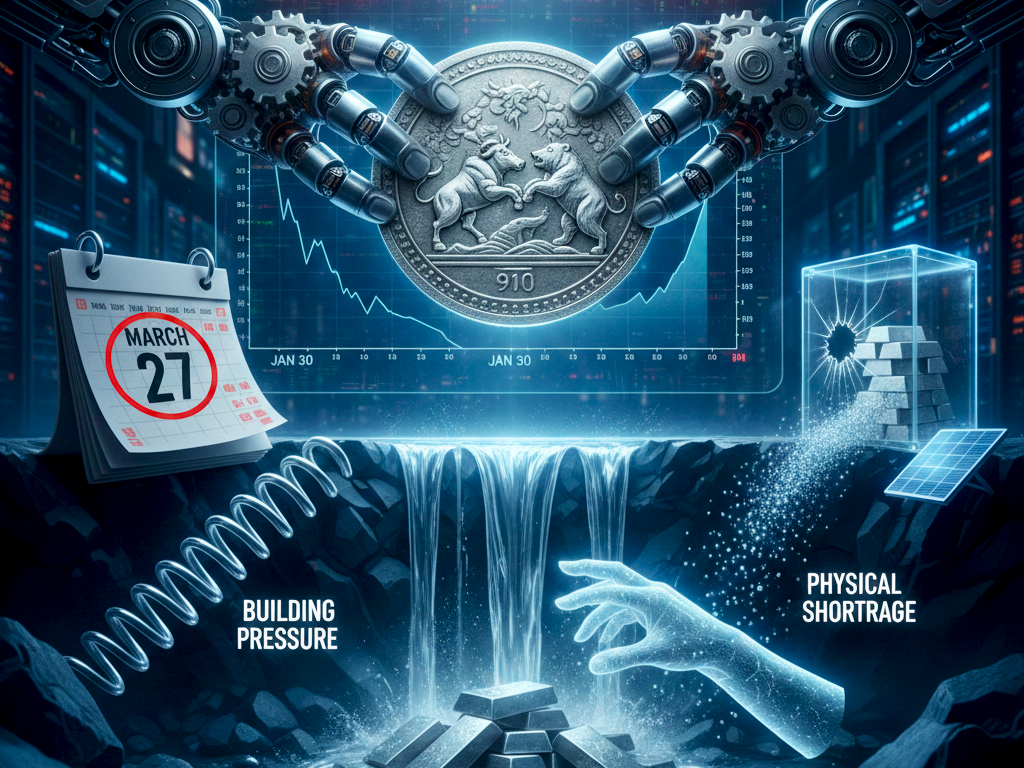

1. 1月30日の「滝」のような暴落とテクニカルな要因

1月30日、銀価格は史上最高値圏から一転して「ウォーターフォール(滝)」とも形容される急落を見せました。この背景には、CME(シカゴ商品取引所)による証拠金の引き上げや、それに伴う強制的なポジション解消が重なったという事実があります。

一部のアナリストの間では、これが大手銀行(ブリオンバンク)などによる意図的なストップロス・ハンティング(損切り狩り)であったという指摘も出ています。1月中に積み上がった買いポジションの量と、この日の売り注文の規模が酷似していることから、投資家の逆指値を連鎖的に発動させる仕掛けがあったという仮説です。

実際に、価格の下落が1月初旬の水準でピタリと止まった事実は、特定のターゲット価格に基づいた機械的な清算が行われた可能性を示唆しています。

2. 市場価格と「現物の価値」に生じているねじれ

価格が操作的に押し下げられたという見方がある一方で、実態経済におけるシルバーの需給はかつてないほどタイトになっています。

現在、市場では次のような「ねじれ」が発生しています。

- 取引所在庫の減少:価格が急落しているにもかかわらず、COMEX(ニューヨーク)やSHFE(上海)などの主要取引所からは、現物シルバーが大量に引き出され続けています。

- 工業需要の拡大:太陽光発電、EV、電子部品といった産業分野での需要は極めて強く、市場から「実物」が消えつつあります。

画面上のスクリーン価格(紙のシルバー)が下がっている一方で、現物を入手するためのプレミアム(上乗せ金)が上昇している現状は、市場の構造的な歪みを表していると言えるでしょう。

3. 3月27日の決済期限に向けて何が起きるのか

銀市場の大きな注目点は、3月末に控える先物契約の決済期日です。一部の論者は、3月27日前後を一つの重要な節目として注視しています。

銀行などの大口投機筋が抱えている「裸売り(現物を持たない空売り)」のポジションは、決済期日までに何らかの形で処理する必要があります。彼らには主に2つのシナリオが考えられます。

- ETFを通じた調整:SLV(シルバー現物ETF)のバスケットを買い戻し、現物を確保する動き。

- 先物市場での買い戻し:現物の引き渡しを回避するために、空売りポジションを買い戻す(ショートカバー)。

もしこれらの一斉な買い戻しが発生すれば、市場には強烈な買い圧力が発生することになります。もちろん、ロールオーバー(次限月への乗り換え)などの手段もあり、必ずしも急騰に繋がるとは限りませんが、現在の在庫不足を鑑みると、価格変動が迅速かつ唐突にやってくる可能性は否定できません。

まとめ:ファンダメンタルズが示す未来

シルバー市場で見られた不自然な下落は、一時的な需給の歪みやポジション整理に過ぎない可能性があります。

物理的な供給不足という強固なファンダメンタルズ(基礎条件)が変わらない限り、抑え込まれた価格が本来の価値へと修正される局面が訪れるでしょう。投資家としては、短期的な価格の「ノイズ」に惑わされず、現物市場のタイト化という本質的な動きを注視することが重要です。

現在は、次の大きなトレンドに向けたエネルギーが蓄積されている段階なのかもしれません。

以上、参考になりましたら幸いです!

コメント